来源: 谢华峰

发布时间:2017-09-27

最近,有朋友咨询,公司在做资产整体转让,受让方一直坚持转让方要开销售不动产的增值税发票给受让方公司。

对此我表示,不征收增值税项目是不准开具发票的。根据《中华人民共和国发票管理办法实施细则》(国家税务总局令第25号)第二十六条规定,填开发票的单位和个人必须在发生经营业务确认营业收入时开具发票。未发生经营业务一律不准开具发票。财税(2016)36号文规定,在资产重组过程中,通过合并、分立、出售、置换等方式,将全部或者部分实物资产以及与其相关联的债权、负债和劳动力一并转让给其他单位和个人,其中涉及的不动产、土地使用权转让行为是不征收增值税项目。既然为不征收增值税项目,是认为未发生经营业务,未发生经营业务一律不准开具发票。

朋友再问,受让方接受整体转让的资产没有发票,如何入账啊?

我的回答是,合法凭据包括合法的发票,但是合法的发票只是所得税税前扣除的一部分凭据。对于一些不属于购买商品、接受服务以及从事其他经营活动,无法取得发票的,可以凭有效的合法凭据税前扣除。对于整体转让取得不动产,因不属于应税行为,受让方乙公司不需要取得发票,可凭双方签订的资产以及与其相关联的债权、负债和劳动力一并转让的整体(或者部分)转让协议及收付款凭证作为资产的入账凭证。

朋友又问,是不是所有的不征税项目都不能开具增值税发票?如果是的话,那为什么国家税务总局公告2016年第53号作出下列规定:增加6“未发生销售行为的不征税项目”,用于纳税人收取款项但未发生销售货物、应税劳务、服务、无形资产或不动产的情形。“未发生销售行为的不征税项目”下设601 “预付卡销售和充值”、602“销售自行开发的房地产项目预收款”、603 “已申报缴纳营业税未开票补开票”。使用“未发生销售行为的不征税项目”编码,发票税率栏应填写“不征税”,不得开具增值税专用发票。

我说,目前总局只规定601、602、603可不征税开具增值税普通发票,资产整体转让虽满足财税(2016)36号文规定为不征税项目,但没文件规定可以对此不征税项目开具增值税普通发票。

朋友说,我这里有一篇段文涛老师的文章---《现行允许开具发票的增值税不征税项目知多少》(不知他有没有给段老师打赏?),文中说资产重组涉及的房屋等不动产可开607“不征税”的增值税普通发票。

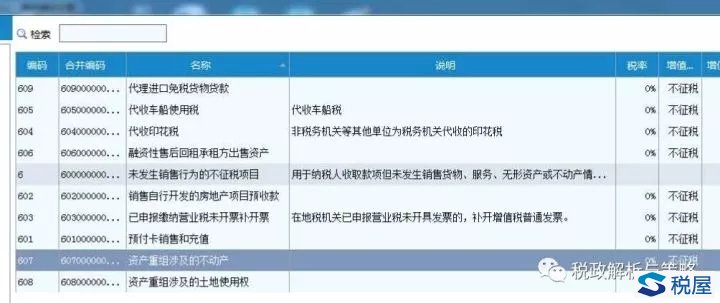

没有新文件规定啊,是不是系统升级后支持开具?我赶紧打开“增值税发票税控开票软件”,发现商品编码“6”开头的新增了604-609,其中607为“资产重组涉及的不动产”,税率为“0”,不征税。经测试,是可以开出607的增值税普通发票。

真可谓:新政何其多,学习停不下,资产整体转,不征税项目,却可开普票。