|

版主

|

1#

大 中

小 发表于 2020-11-13 15:58 只看该作者

支持金融资本市场发展的个人所得税优惠政策汇总

来源:税屋 作者:彭怀文

时间:2020-11-11

为支持金融资本市场的发展,国家针对金融市场的涉及到的个人所得税,给予了很多优惠政策。

一、转让上市公司股票所得免征

《财政部 国家税务总局关于个人转让股票所得继续暂免征收个人所得税的通知》(财税字[1998]61号)规定,从1997年1月1日起,对个人转让上市公司股票取得的所得继续暂免征收个人所得税。

《财政部 国家税务总局证监会关于个人转让上市公司限售股所得征收个人所得税有关问题的通知》(财税[2009]167号)第八条进一步明确规定,对个人在上海证券交易所、深圳证券交易所转让从上市公司公开发行和转让市场取得的上市公司股票所得,继续免征个人所得税。

二、个人通过沪港通取得的股票转让差价所得暂免征收

《财政部 国家税务总局 证监会关于沪港股票市场交易互联互通机制试点有关税收政策的通知》(财税[2014]81号)第一条规定,对内地个人投资者通过沪港通投资香港联交所上市股票取得的转让差价所得,自2014年11月17日起至2017年11月16日止,暂免征收个人所得税。

《财政部 国家税务总局 中国证券监督管理委员会关于继续执行沪港股票市场交易互联互通机制有关个人所得税政策的通知》(财税[2017]78号)规定,对内地个人投资者通过沪港通投资香港联交所上市股票取得的转让差价所得,自2017年11月17日起至2019年12月4日止,继续暂免征收个人所得税。

《财政部 税务总局 证监会关于继续执行沪港、深港股票市场交易互联互通机制和内地与香港基金互认有关个人所得税政策的公告》(财政部公告2019年第93号)规定,对内地个人投资者通过沪港通、深港通投资香港联交所上市股票取得的转让差价所得和通过基金互认买卖香港基金份额取得的转让差价所得,自2019年12月5日起至2022年12月31日止,继续暂免征收个人所得税。

三、个人通过深港通取得的股票转让差价暂免征收

《财政部 国家税务总局 证监会关于深港股票市场交易互联互通机制试点有关税收政策的通知》(财税[2016]127号)第一条规定,对内地个人投资者通过深港通投资香港联交所上市股票取得的转让差价所得,自2016年12月5日起至2019年12月4日止,暂免征收个人所得税。

财政部公告2019年第93号规定,自2019年12月5日起至2022年12月31日止,继续暂免征收个人所得税。

四、外籍个人从外商投资企业取得的股息红利所得免征

根据财政部、国家税务局下发的《关于个人所得税若干政策问题的通知》(财税字[1994]20号)第二条第(八)项规定:外籍个人从外商投资企业取得的股息、红利所得可暂免征个人所得税。该文件仍然有效。即外籍个人从外商投资企业取得的股息、红利所得可暂免征个人所得税。注意的是适用对象仅限于外籍个人;适用范围仅限于外籍个人从投资企业取得的股息、红利所得。

2013年2月3日,《国务院批转发展改革委等部门关于深化收入分配制度改革若干意见的通知》(国发[2013]6号)在第14条提出:取消对外籍个人从外商投资企业取得的股息、红利所得免征个人所得税等税收优惠。但是,目前尚未见到废止财税字[1994]20号第二条第(八)项规定出台。

五、股权分置改革非流通股股东向流通股股东支付对价免税

《财政部 国家税务总局关于股权分置试点改革有关税收政策问题的通知》(财税[2005]103号)第二条规定,股权分置改革中非流通股股东通过对价方式向流通股股东支付的股份、现金等收入,暂免征收流通股股东应缴纳的企业所得税和个人所得税。

六、国债和国家发行的金融债券利息免税

《个人所得税法》第四条第(二)项规定,国债和国家发行的金融债券利息免征个人所得税。

七、地方政府债券利息免税

《财政部 国家税务总局关于地方政府债券利息免征所得税问题的通知》(财税[2013]5号)第一条规定,对企业和个人取得的2012年及以后年度发行的地方政府债券利息收入,免征企业所得税和个人所得税。

八、储蓄存款利息免税

《财政部 国家税务总局关于储蓄存款利息所得有关个人所得税政策的通知》(财税[2008]132号)规定:自2008年10月9日起,对储蓄存款利息所得暂免征收个人所得税。即储蓄存款在1999年10月31日前孳生的利息所得,不征收个人所得税;储蓄存款在1999年11月1日至2007年8月14日孳生的利息所得,按照20%的比例税率征收个人所得税;储蓄存款在2007年8月15日至2008年10月8日孳生的利息所得,按照5%的比例税率征收个人所得税;储蓄存款在2008年10月9日后(含10月9日)孳生的利息所得,暂免征收个人所得税。

《国家税务总局 中国人民银行教育部关于印发<教育储蓄存款利息所得免征个人所得税实施办法>的通知》(国税发[2005]148号)规定,个人为其子女(或被监护人)接受非义务教育(指九年义务教育之外的全日制高中、大中专、大学本科、硕士和博士研究生)在储蓄机构开立教育储蓄专户,并享受利率优惠的存款,其取得的利息免征个人所得税。

开立教育储蓄的对象(即储户)为在校小学四年级(含)以上学生;享受免征利息税优惠政策的对象必须是正在接受非义务教育的在校学生,其在就读全日制高中(中专)、大专和大学本科、硕士和博士研究生时,每个学习阶段可分别享受一次2万元教育储蓄的免税优惠。

九、证券交易结算资金利息免税

《财政部 国家税务总局关于证券市场个人投资者证券交易结算资金利息所得有关个人所得税政策的通知》(财税[2008]140号)规定,自2008年10月9日起,对证券市场个人投资者取得的证券交易结算资金利息所得,暂免征收个人所得税,即证券市场个人投资者的证券交易结算资金在2008年10月9日后(含10月9日)孳生的利息所得,暂免征收个人所得税。

十、“三险一金”存款利息免税

《财政部 国家税务总局关于住房公积金医疗保险金、基本养老保险金、失业保险基金个人账户存款利息所得免征个人所得税的通知》(财税字[1999]267号)规定,按照国家或省级地方政府规定的比例缴付的下列专项基金或资金存入银行个人账户所取得的利息收入免征个人所得税:1.住房公积金;2.医疗保险金;3.基本养老金;4.失业保险金。

十一、保险赔款免税

《个人所得税法》第四条第(五)项规定,保险赔款免征个人所得税。

保险赔款,是指投保人按照规定向保险公司支付保险费,但因各种灾害、事故而给自身造成损失后,保险公司给予的相应数额的赔偿。

十二、个人投资者取得的行政和解金免征

《财政部 国家税务总局关于行政和解金有关税收政策问题的通知》(财税[2016]100号)规定,对个人投资者从投保基金公司取得的行政和解金,暂免征收个人所得税。

行政和解金是指证监会与行政相对人就其涉嫌违法行为的处理达成行政和解协议,行政相对人按照行政和解协议约定交纳的资金。行政和解金可以用于补偿同一案件中投资者因行政相对人的涉嫌违法行为所受损失,投保基金公司履行行政和解金的管理、使用职责。

十三、开放式证券基金差价收入暂免征收

《》(财税[2002]128号)第二条第2款规定,对个人投资者申购和赎回基金单位取得的差价收入,在对个人买卖股票的差价收入未恢复征收个人所得税以前,暂不征收个人所得税财政部 国家税务总局关于开放式证券投资基金有关税收问题的通知

根据《财政部 税务总局关于继续有效的个人所得税优惠政策目录的公告》(财政部 税务总局公告2018年第177号)规定,财税[2002]128号关于个人所得税条款继续有效。

十四、境外个人投资者投资中国境内原油期货取得的所得三年内暂免征

《财政部 国家税务总局 中国证券监督管理委员会关于支持原油等货物期货市场对外开放税收政策的通知》(财税[2018]21号)规定,自原油期货对外开放之日起,对境外个人投资者投资中国境内原油期货取得的所得,三年内暂免征收个人所得税。

经国务院批准对外开放的其他货物期货品种,按照通知规定的税收政策执行。

十五、转让新三板挂牌公司非原始股取得的所得免征

《财政部 税务总局 证监会关于个人转让全国中小企业股份转让系统挂牌公司股票有关个人所得税政策的通知》(财税〔2018〕137号)第一条规定,自2018年11月1日(含)起,对个人转让新三板挂牌公司非原始股取得的所得,暂免征收个人所得税。

上述所称非原始股是指个人在新三板挂牌公司挂牌后取得的股票,以及由上述股票孳生的送、转股。

十六、全国股份转让系统挂牌公司(新三板)股息红利所得的差别化政策

(一)从2014年7月1日起的差别化政策

《财政部 国家税务总局 中国证券监督管理委员会关于实施全国中小企业股份转让系统挂牌公司股息红利差别化个人所得税政策有关问题的通知》(财税[2014]48号)规定:

自2014年7月1日起至2019年6月30日止,个人持有全国中小企业股份转让系统挂牌公司的股票,持股期限在1个月以内(含1个月)的,其股息红利所得全额计入应纳税所得额;持股期限在1个月以上至1年(含1年)的,暂减按50%计入应纳税所得额;持股期限超过1年的,暂减按25%计入应纳税所得额。上述所得统一适用20%的税率计征个人所得税。

前款所称挂牌公司是指股票在全国股份转让系统挂牌公开转让的非上市公众公司,就是大众俗称的新三板挂牌公司;持股期限是指个人取得挂牌公司股票之日至转让交割该股票之日前一日的持有时间。

(二)自2015年9月8日起的差别化政策

根据财税[2015]101号第四条规定,全国中小企业股份转让系统挂牌公司股息红利差别化个人所得税政策,按照财税[2015]101号规定执行。

从2015年9月8日起,个人从股份转让系统取得的挂牌公司股票,持股期限超过1年的,股息红利所得暂免征收个人所得税。个个人从股份转让系统取得的挂牌公司股票,持股期限在1个月以内(含1个月)的,其股息红利所得全额计入应纳税所得额;持股期限在1个月以上至1年(含1年)的,暂减按50%计入应纳税所得额;上述所得统一适用20%的税率计征个人所得税。

注意,财税[2015]101号的规定实际上已经废除了财税[2014]48号差别化政策截止时间为2019年6月30日的规定。

因此,财税[2014]48号和财税[2015]101号的差别化政策总结对比如下(表-1):

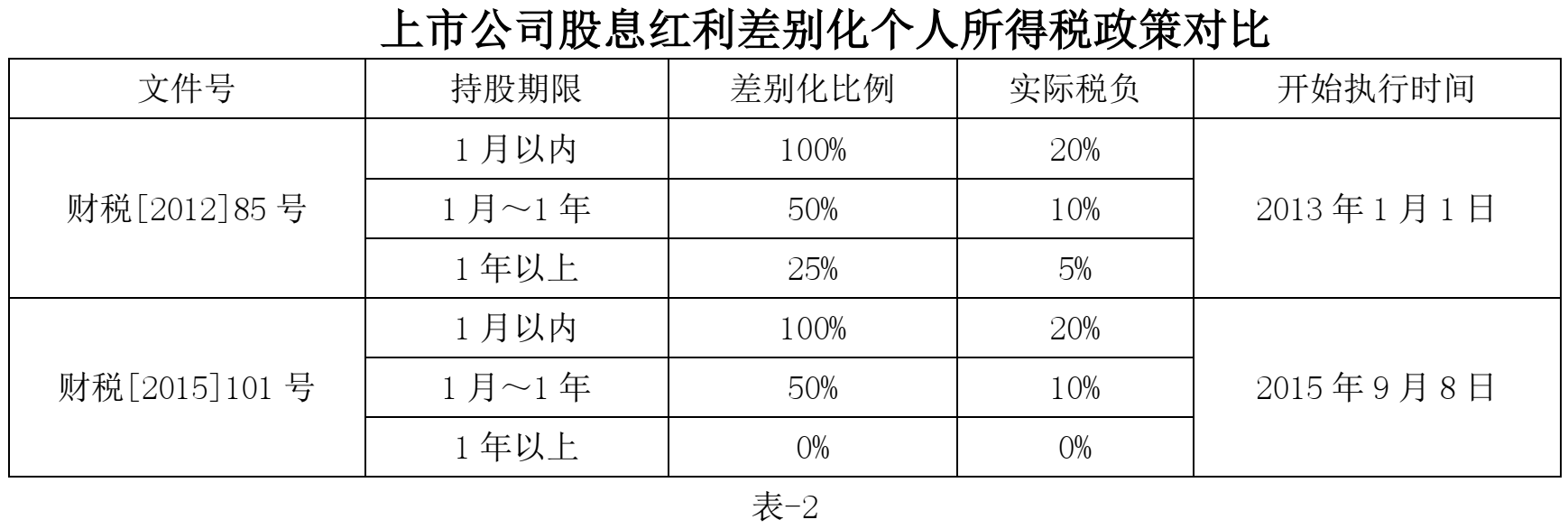

十七、上市公司股息红利所得的差别化政策

(一)从2013年实施的上市公司股息红利差别化政策

《财政部 国家税务总局 证监会关于实施上市公司股息红利差别化个人所得税政策有关问题的通知》(财税[2012]85号)规定,自2013年1月1日起对上市公司股息红利施行差别化的个人所得税政策。

1.具体差别化内容

个人从公开发行和转让市场取得的上市公司股票,持股期限在1个月以内(含1个月)的,其股息红利所得全额计入应纳税所得额;持股期限在1个月以上至1年(含1年)的,暂减按50%计入应纳税所得额;持股期限超过1年的,暂减按25%计入应纳税所得额。上述所得统一适用20%的税率计征个人所得税。

前款所称上市公司是指在上海证券交易所、深圳证券交易所挂牌交易的上市公司。

2.持股期限的计算

持股期限,是指个人从公开发行和转让市场取得上市公司股票之日至转让交割该股票之日前一日的持有时间。个人转让股票时,按照先进先出法计算持股期限,即证券账户中先取得的股票视为先转让。持股期限按自然年(月)计算,持股一年是指从上一年某月某日至本年同月同日的前一日连续持股;持股一个月是指从上月某日至本月同日的前一日连续持股。

3.税款的代扣代缴

上市公司派发股息红利时,对截止股权登记日个人已持股超过1年的,其股息红利所得,按25%计入应纳税所得额。对截止股权登记日个人持股1年以内(含1年)且尚未转让的,税款分两步代扣代缴:

第一步,上市公司派发股息红利时,统一暂按25%计入应纳税所得额,计算并代扣税款。

第二步,个人转让股票时,证券登记结算公司根据其持股期限计算实际应纳税额,超过已扣缴税款的部分,由证券公司等股份托管机构从个人资金账户中扣收并划付证券登记结算公司,证券登记结算公司应于次月5个工作日内划付上市公司,上市公司在收到税款当月的法定申报期内向主管税务机关申报缴纳。

个人应在资金账户留足资金,依法履行纳税义务。证券公司等股份托管机构应依法划扣税款,对个人资金账户暂无资金或资金不足的,证券公司等股份托管机构应当及时通知个人补足资金,并划扣税款。

4.限售股的差别化政策

对个人持有的上市公司限售股,解禁后取得的股息红利,按照财税[2012]85号规定计算纳税,持股时间自解禁日起计算;解禁前取得的股息红利继续暂减按50%计入应纳税所得额,适用20%的税率计征个人所得税。

前款所称限售股,是指财税[2009]167号文件和财税[2010]70号文件规定的限售股。

5.证券投资基金取得股息红利也可享受差别化政策

证券投资基金从上市公司取得的股息红利所得,按照财税[2012]85号规定计征个人所得税。

6.取得股票的界定

财税[2012]85号所称个人从公开发行和转让市场取得的上市公司股票包括:

(1)通过证券交易所集中交易系统或大宗交易系统取得的股票;

(2)通过协议转让取得的股票;

(3)因司法扣划取得的股票;

(4)因依法继承或家庭财产分割取得的股票;

(5)通过收购取得的股票;

(6)权证行权取得的股票;

(7)使用可转换公司债券转换的股票;

(8)取得发行的股票、配股、股份股利及公积金转增股本;

(9)持有从代办股份转让系统转到主板市场(或中小板、创业板市场)的股票;

(10)上市公司合并,个人持有的被合并公司股票转换的合并后公司股票;

(11)上市公司分立,个人持有的被分立公司股票转换的分立后公司股票;

(12)其他从公开发行和转让市场取得的股票。

7.股票转让的情形

财税[2012]85号所称转让股票包括下列情形:

(1)通过证券交易所集中交易系统或大宗交易系统转让股票;

(2)协议转让股票;

(3)持有的股票被司法扣划;

(4)因依法继承、捐赠或家庭财产分割让渡股票所有权;

(5)用股票接受要约收购;

(6)行使现金选择权将股票转让给提供现金选择权的第三方;

(7)用股票认购或申购交易型开放式指数基金(ETF)份额;

(8)其他具有转让实质的情形。

(二)从2015年9月8日起持股1年以上股息红利免税

《财政部 国家税务总局 证监会关于上市公司股息红利差别化个人所得税政策有关问题的通知》(财税[2015]101号)规定,从2015年9月8日起,个人从公开发行和转让市场取得的上市公司股票,持股期限超过1年的,股息红利所得暂免征收个人所得税。

至于1年以内的差别化政策还是维持财税[2012]85号规定不变。

因此,财税[2012]85号和财税[2015]101号的差别化政策总结对比如下(表-2):

|