|

版主

|

1#

大 中

小 发表于 2021-11-24 10:07 只看该作者

共同接受应税劳务下,分割单如何使用

来源:税屋综合 作者:税屋综合

时间:2021-11-23

如何正确使用分割单?

在企业所得税扣除凭证中“分割单”作为一种比较特别的外部凭证,在实务操作中引发了不少争议,到底分割单适用于哪些业务?企业如何合理使用分割单?分割单究竟长什么样,有没有统一的模板?本文我们就尝试着分析一下企业所得税中这个特殊的扣除凭证“分割单”。

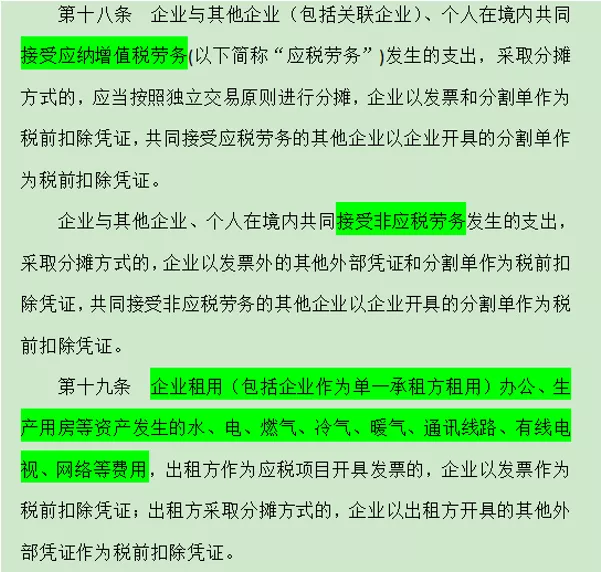

首先我们要看一下国税2018年28号公告中第十八条和第十九条中对于分割单的规定:

从28号公告中我们可以看出并不是所有共同使用的情形都可以开具分割单作为所得税前扣除凭证,而是只有文件规定的三种特定情形才可以以分割单作为企业所得税前扣除凭证:

一、在中国境内共同接受增值税应税劳务的其他企业可以以受票方单位开具的分割单作为企业所得税扣除凭证。

二、在中国境内共同接受非应税劳务的其他企业可以以受票方单位开具的分割单作为企业所得税扣除凭证。

三、企业租赁办公、生产场所发生的水、电、燃气、冷气、暖气、通讯线路、有线电视、网络等费用,出租方采取分摊方式的,企业以出租方开具的分割单作为税前扣除凭证。

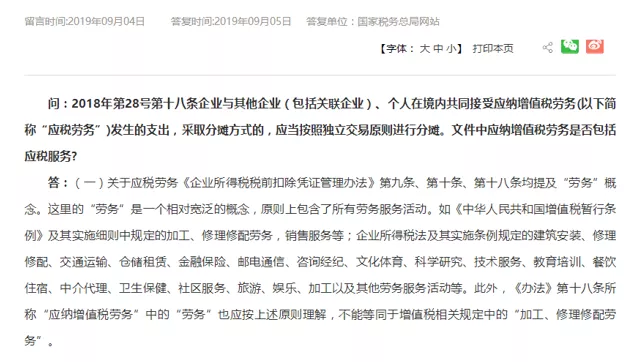

看到此处,有人不禁会问28号公告中的应税劳务(也就是企业所得税中说的应税劳务)和增值税中劳务的范围是不是一回事呢?此处解释我们引一个国税总局的答复:这里的“劳务”是一个相对宽泛的概念,原则上包含了所有劳务、服务活动。

但是要注意,国税总局的答复内容,这里的劳务包含范围为增值税中的所有劳务和服务活动,并不包括货物。

所以企业在实际业务中首先要关注该项业务是共同使用货物还是共同接受劳务,只有共同接受劳务才能使用分割单作为所得税前扣除的凭证。对于共同使用货物的情况中只有一种情况可以使用分割单作为所得税前扣除凭证:企业租赁房屋场所和房东共用水、电、燃气、冷气、暖气、通讯线路、有线电视、网络等费用。看到这个规定也就明白,建筑单位在施工过程中使用甲方水电情况,不属于可以使用分割单的范畴,因为企业之间并未形成租赁关系。

对于分割单的格式,目前税务部门没有统一规范格式,也没有对格式做任何要求,只要业务真实符合企业要求便可以自行设计。

写在最后:分割单虽然解决了企业所得税无发票的问题,但是增值税的问题还依然存在,因为分割单只能作为所得税扣除凭证,但是无法用来抵扣增值税金,所以企业在经营过程中特别是作为一般纳税人主体,这部分金额又比较高的情况下,就一定要注意,看看能否寻求一些其他的解决方法:比如由受票方转售、重新议价、或者费用甲供等等,尽量寻求一种对双方都比较公平的方式。

来源:德居正财税咨询 作者:姚三贵

|