|

版主

|

1#

大 中

小 发表于 2018-2-14 09:55 只看该作者

债务重组的一般性与特殊性税务处理比较

来源:解税宝 作者:解税宝

发布时间:2018-02-12

债务重组的概念 :指在债务人发生财务困难的情况下,债权人按照其与债务人达成的书面协议或者法院裁定书,就其债务人的债务作出让步的事项。(通常指广义债务,既包括企业借款发生的债务,也包括以赊销等销售行为未支付款项方式体现的债务。)

按照债务重组的方式分,债务重组可分为以下几种类型:

(1)以低于债务账面价值的现金清偿债务。

(2)以非现金(包括库存现金和银行存款,下同)资产清偿全部或部分债务。

(3)以债务转增资本的方式清偿全部或部分债务。(债转股)也就是债务人通过发行权益性证券清偿全部或部分债务,但这种方式在法律上有一定的限制。例如,按照《公司法》规定,公司发行新股必须具备一定的条件,只有在满足《公司法》规定的条件后才能发行新股。

(4)修改负债条件清偿全部或部分债务。包括延长还款期限、降低利率、免去应付未付的利息、减少本金等。?

(5)上述四种形式组合的方式清偿全部或部分债务。

债务重组的税务处理

《关于企业重组业务企业所得税处理若干问题的通知》(财税[2009]59号)规定:

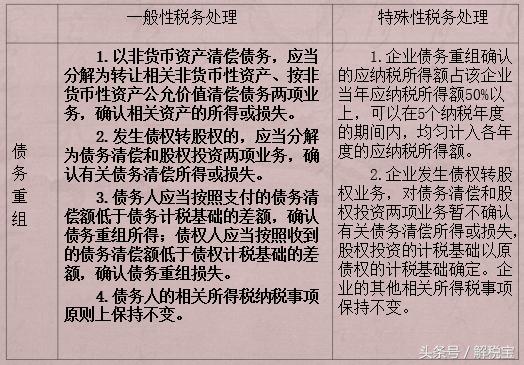

(1)以非货币资产清偿债务,应当分解为“转让相关非货币性资产”和“按非货币性资产公允价值清偿债务”两项业务,确认相关资产的所得或损失。

(2)发生债权转股权的,应当分解为“债务清偿”和“股权投资”两项业务,确认有关债务清偿所得或损失。

(3)债务人应当按照支付的债务清偿额低于债务计税基础的差额,确认债务重组所得;债权人应当按照收到的债务清偿额低于债权计税基础的差额,确认债务重组损失。

(4)债务人的相关所得税纳税事项原则上保持不变。

财税[2009]59号文还规定了特殊性税务处理的情况:

第一,企业债务重组确认的应纳税所得额占该企业当年应纳税所得额50%以上,可以在5个纳税年度的期间内,均匀计入各年度的应纳税所得额。

对于债务人来讲,

■虽有账面“所得”但并没有获得实际收入;

■债务重组通常是在债务人无力偿债的困境中的不得已而为,此时,他通常没有实际负税能力。

第二,企业发生债权转股权业务,

(1)对债务清偿和股权投资两项业务暂不确认有关债务清偿所得或损失,

(2)股权投资的计税基础以原债权的计税基础确定。

企业的其他相关所得税事项保持不变。

债务重组的一般性与特殊性税务处理比较

|