标题:

物业企业成本核算

[打印本页]

作者:

ywb

时间:

2020-1-21 10:07

标题:

物业企业成本核算

来源:数豆职人 作者:左岸金戈

发布时间:2020-01-20

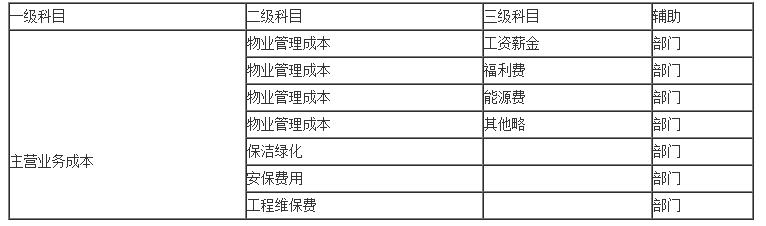

一:物业成本核算科目

企业成本科目核算,需要根据会计核算、税务管控、企业管理等需要进行设置,二三级科目没有严格的限定,企业根据实际情况进行设定。

360截图20200121101112955.jpg

(27.82 KB)

2020-1-21 10:07

注意:有的企业会先将费用归集入“劳务成本”科目,然后转入“主营业务成本”科目。

借:劳务成本

贷:现金/银行存款/应付职工薪酬等

结转

借:主营业务成本

贷:劳务成本

企业也可以根据部门来核算物业成本,比如物业管理公司分为保洁部、安保部、绿化部、工程部、办公室。那么科目设置可以是:主营业务成本-保洁费用、主营业务成本-安保费用、主营业务成本-绿化费用、主营业务成本-工程费用,然后主营业务成本-保洁费用,核算保洁部门各项费用,含职工薪酬、福利费、各项办公费等费用。

当然企业可以把部门放在财务软件的辅助上设置,然后按照费用属性去设置二级三级科目。

二:物业成本账务处理

以下成本分录例举,只是将主要分录作说明,每个物业公司业务模式,管理方式不同,涉及的账务会有不同,具体以自己所在企业为准。

1:材料出入库

1.1入库

业务部门报销时需提供必备附件:入库单、发票、采购审批单

借:原材料

周转材料

应交税费-应交增值税-进项

贷:银行存款

应付账款

附件:银行回单、发票、入库单、验收单、采购审批单等

1.2出库

各部门材料根据实际需要领用出库,材料领用出库前,需由部门负责人进行审批,财务根据材料的归属口径分别计入主营业务成本等相应费用。

借:主营业务成本-工程维保费—安保消防费—清洁卫生费

管理费用-办公用品

销售费用

贷:原材料

周转材料

附件:领料单等

2:清洁卫生费

月底计提,金额确定,但未支付款项时

借:主营业务成本-物业管理成本-清洁卫生费

应交税费-应交增值税-进项

贷:应付账款

附件:计提单等

实际付款时

借:应付账款

贷:银行存款

附件:银行回单、发票、分包方评估表等

3:安保消防费

安保消防物资进行出入库管理,具体核算参见材料出入库核算,计入主营业务成本-物业管理成本-安全保卫费。其他按照合同需要计提的费用处理如下:根据合同约定,确认当期成本,金额确定,但未支付款项时

借:主营业务成本-物业管理成本-安全保卫费

应交税费-应交增值税-进项

贷:应付账款

附件:计提单等

借:应付账款

贷:银行存款

附件:银行回单、发票、分包方评估表等

4:绿化养护费

月底计提

根据合同约定,确认当期成本,金额确定,但未支付款项时

借:主营业务成本-物业管理成本-绿化养护费

应交税费-应交增值税-进项

贷:应付账款

附件:计提单等

每月支付计提成本

借:应付账款

贷:银行存款

附件:银行回单、发票、分包方评估表等

5:工程维保费

5.1全额发票提供的情况下:

根据合同约定,确认当期成本,非本期间确认待摊费用,以后各期分期摊销。

借:主营业务成本—物业管理成本—工程维护费

应交税费-应交增值税-进项

预付账款—待摊费用

贷:应付账款

银行存款

附件:银行回单等

以后各期摊销时

借:主营业务成本—物业管理成本—工程维护费

贷:预付账款—待摊费用

附件:维保费摊销明细表等

或通过长期待摊费用科目处理

借:长期待摊费用

应交税费-应交增值税-进项

贷:现金/银行存款/应付账款等

结转至当期主营业务成本

借:主营业务成本—物业管理成本—工程维护费

贷:长期待摊费用

付款时

借:应付账款

贷:银行存款

附件:银行回单、发票、验收单等

5.2根据合同约定,确认当期成本,金额确定,但未支付款项时

借:主营业务成本—物业管理成本—工程维护费

应交税费-应交增值税-进项

贷:应付账款

附件:计提单等

5.3对合同约定留有质保金的情况,质保金计入“应付账款”

付款时:

借:主营业务成本—物业管理成本—工程维护费

贷:银行存款

应付账款

附件:银行回单、发票、验收单等

质保期后,付尾款时

借:应付账款

贷:银行存款

附件:银行回单、发票复印件、验收单、转账请款单等

6:能源费(水电费类)

不存在代收代付客户能源费时:

借:主营业务成本-能源费-电费

应交税费-应交增值税-进项

贷:预付账款-电费

附件:电费结转明细表等

存在代收代付客户能源费时:

6.1支付电费

借:预付账款-电费

贷:银行存款

附件:银行回单、发票等

6.2收到后付费商户交来的电费

借:银行存款

贷:其他应收款-外部公司往来—电费

附件:银行回单、发票记账联等

收到预付费商户交来的电费

借:银行存款

贷:其他应付款—代收款项—电费

附件:银行回单、发票记账联、系统打印的充值记录等。

6.3月末依据工程部提供的电费分摊依据,对往来单位的电费使用作挂账处理,电费结转前应将这两个科目转入预付账款科目。

月末确认后付费商户应收款:

借:其他应收款-外部公司往来—电费

贷:预付账款-业务预付款-电费

附件:抄表明细表等

月末结转当月预付费商户电费,应和工程部沟通确认抄表日和当月结转金额

借:其他应付款—代收款项—电费

贷:预付账款-业务预付款-电费

附件:抄表明细表等

结转电费成本

借:主营业务成本-能源费-电费

贷:预付账款-业务预付款-电费

附件:电费结转明细表等

水费及燃气费业务核算参照电费。

7:停车场

7.1停产场费

借:主营业务成本-物业经营成本-停车场成本—**费

贷:银行存款

附件:银行回单、发票记账联等

注意:此处以停车场为核算对象,企业可以将停车场人工、物料、其他各项费用归集核算,当然企业也可以将人工费用归集进入“物业管理成本”,其他费用进入“停车场成本”科目,具体看企业实际情况和管理需要。

8:职工薪酬

招商、营运、物管、拓展、工程、安全品质部、商管员等业务人员和一线员工的

人工成本在本科目核算。

8.1计提工资时:

借:主营业务成本—物业管理成本—职工薪酬—工资

贷:应付职工薪酬—工资(工资表中应发合计数)

附件:计提单等

8.2发放工资薪金

由银行代发工资的,根据工资发放表和付款申请表;直接现金发放的,根据签领后的工资表:

借:应付职工薪酬-工资

贷:银行存款

其他应收款-社保

其他应收款-公积金

应交税费-应交个人所得税

缴纳个税

借:应交税费-应交个人所得税

贷:银行存款

计提公司承担的社会保险及住房公积金部分:

8.3每月计提社保(公司承担部分)

借:主营业务成本-物业管理成本-职工薪酬-社会保险费或住房公积金(公司承担部分)

管理费用

销售费用

贷:应付职工薪酬-社会保险费

8.4支付社保

借:应付职工薪酬-社会保险费

其他应收款-代交个人社会保险费

贷:银行存款

8.5每月计提公积金(公司承担部分)

借:主营业务成本-物业管理成本-职工薪酬-社会保险费或住房公积金(公司承担部分)

管理费用

销售费用

贷:应付职工薪酬-公积金

8.6支付公积金

借:应付职工薪酬-公积金

其他应收款-代交个人公积金

贷:银行存款

8.7福利费

各公司招商、营运、物管、拓展、工程、安全品质部、商管员等业务人员和一线

员工的福利费在此科目列支。

支付员工福利费时直接计入费用,不计提员工福利费,月末按实际支付费用计提

福利费。福利费列支范围包括员工加班餐费、员工家属探亲费、员工团队活动费、丧葬补助费、员工意外保险、雇主责任险等费用。

借:主营业务成本-物业管理成本-职工薪酬-职工福利

贷:应付职工薪酬—职工福利

借:应付职工薪酬—职工福利

贷:现金—银行存款

附件:银行回单、发票、OA审批单等

8.8计提职工教育经费、工会经费(每个月度末计提)

借:主营业务成本-物业管理成本-职工薪酬-职工教育经费

贷:应付职工薪酬—职工教育经费

借:管理费用—职工薪酬—工会经费

贷:应付职工薪酬—工会经费

附件:计提单等

发生工会经费时按工会会计准则执行。

8.9发生职工教育经费时

借:应付职工薪酬—职工教育经费

贷:现金或银行存款

附件:银行回单、发票、OA审批单等

8.10发生劳动保护费时

借:主营业务成本-物业管理成本-劳动保护费

应交税费-应交增值税-进项

贷:现金/银行存款/应付账款等

8.11其他略

9:办公费

各公司招商、营运、物管、拓展、工程、安全品质部、商管员等业务人员和一线员工的办公费在本科目核算。

借:主营业务成本-物业管理成本-办公费-办公用品等

应交税费-应交增值税-进项

贷:现金或银行存款

附件:银行回单、发票、OA审批单等

10:折旧摊销费

归属于物业公司一线部门适用固定资产或无形资产,产生的折旧与摊销。

借:主营业务成本-物业管理费-折旧/摊销费

贷:累计折旧/累计摊销

11:其他涉及物业管理成本

图片附件:

360截图20200121101112955.jpg

(2020-1-21 10:07, 27.82 KB) / 该附件被下载次数 107

http://xqtax.com.cn/bbs/attachment.php?aid=39902

欢迎光临 丹阳市鑫桥税务师事务所有限公司 (http://xqtax.com.cn/bbs/)

Powered by Discuz! 6.0.0

图片附件: 360截图20200121101112955.jpg (2020-1-21 10:07, 27.82 KB) / 该附件被下载次数 107

图片附件: 360截图20200121101112955.jpg (2020-1-21 10:07, 27.82 KB) / 该附件被下载次数 107