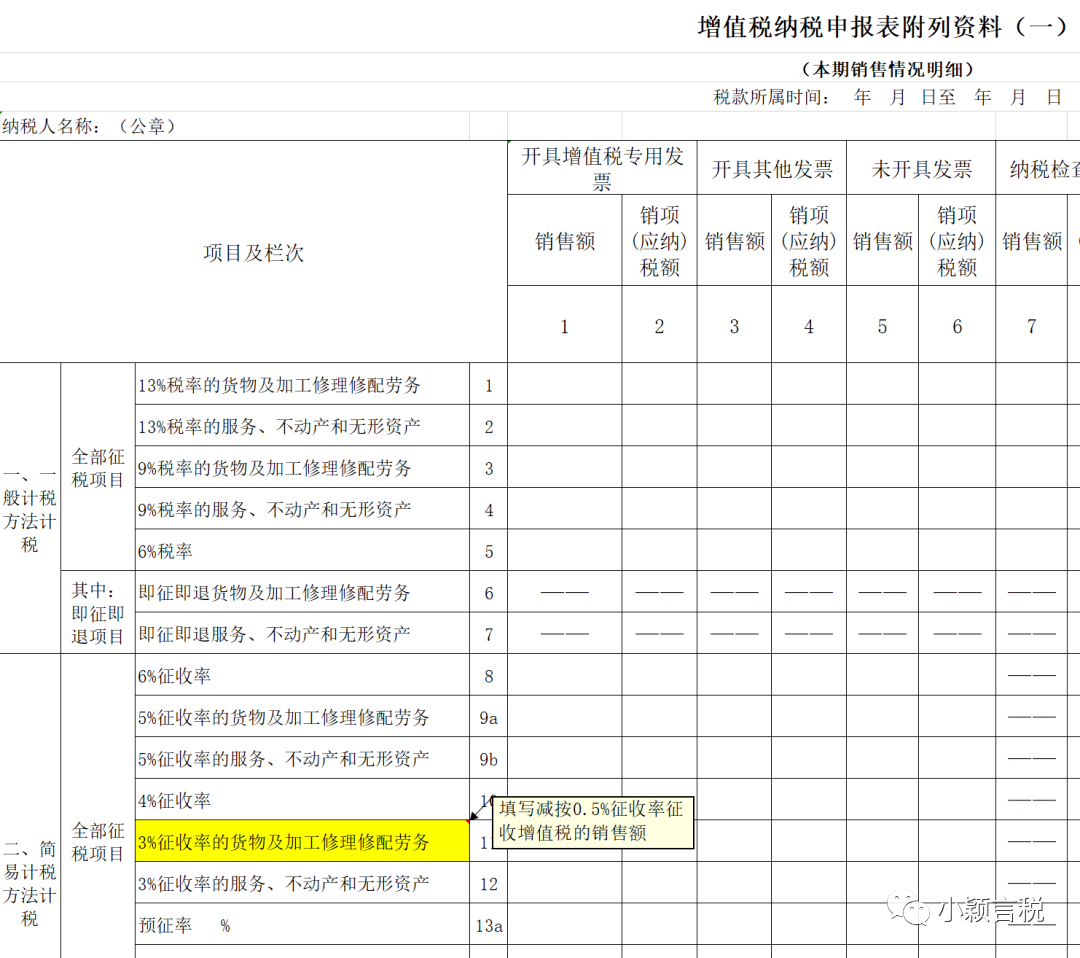

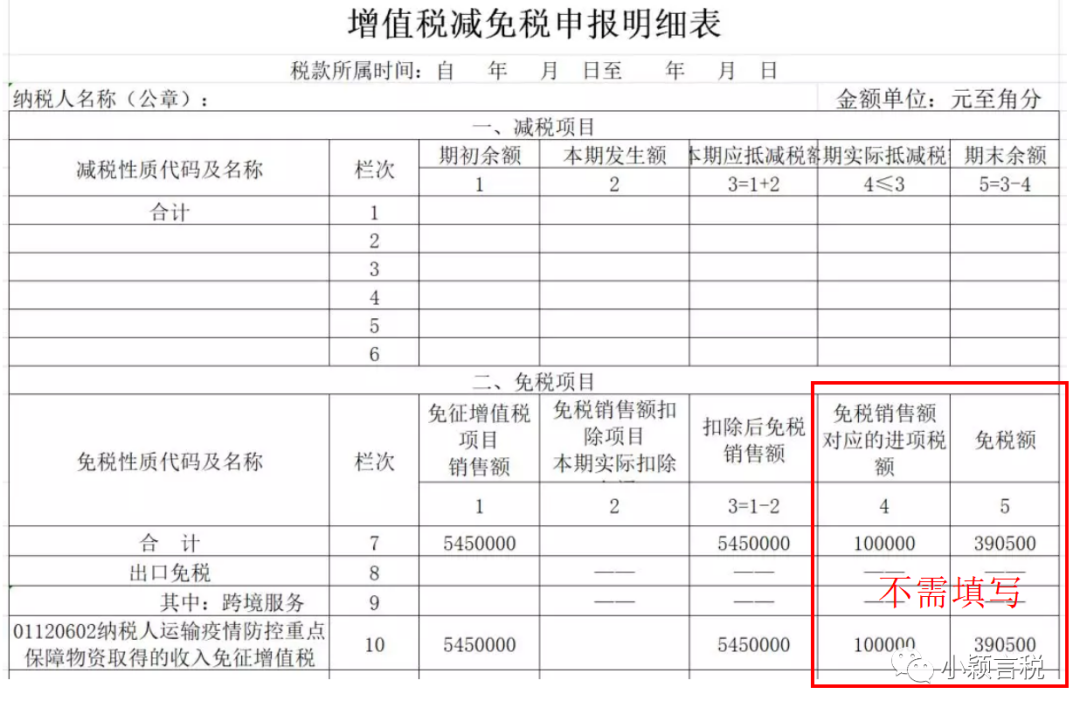

图片附件: 13-20042PU35X93.png (2020-4-28 09:21, 241.66 KB) / 该附件被下载次数 176 图片附件: 13-20042PU635320 (1).png (2020-4-28 09:23, 359.99 KB) / 该附件被下载次数 185

图片附件: 13-20042PU35X93.png (2020-4-28 09:21, 241.66 KB) / 该附件被下载次数 176 图片附件: 13-20042PU635320 (1).png (2020-4-28 09:23, 359.99 KB) / 该附件被下载次数 185 关于《国家税务总局关于明确二手车经销等若干增值税征管问题的公告》的解读

| 欢迎光临 丹阳市鑫桥税务师事务所有限公司 (http://xqtax.com.cn/bbs/) | Powered by Discuz! 6.0.0 |