标题:

货物置换服务,税务、会计要怎么处理?

[打印本页]

作者:

ywb

时间:

2020-7-16 15:51

标题:

货物置换服务,税务、会计要怎么处理?

来源:理道财税 作者:庄楚珠

发布时间:2020-07-15

企业以产品跟服务置换,在当今不是罕见的事,可是在会计、税务上,各自应该如何处理?本文小编就从产品换出方的角度,分析以存货换取服务税务、会计上的处理方法。

税务处理

1、属于增值税应征范围

企业销售货物,虽无现金交易,但获得了服务,取得了经济利益,按规定应缴纳增值税。而服务提供方,提供服务而获取了货物,也应缴纳增值税。

增值税处理原则:

★货物与服务置换的税务处理与“以物易物”的原则一致。

★增值税申报时应确认的销售收入:换出货物的公允价值

★如果双方置换资源价格对等,互开专票,一销一进,整体不增加企业增值税税负。

2、要申报企业所得税收入

换出货物导致货物所有权属改变,企业应以换出货物的公允价值申报收入、同时确认换出货物成本。

会计处理

△性质:服务不属于企业的一项资产,交易双方均不适用非货币资产交换原值处理。

△应确认收入:企业因货物而取得的服务,视为相关经济利益的流入,会计上应确认销售产品处理,确认的收入为服务的公允价格。

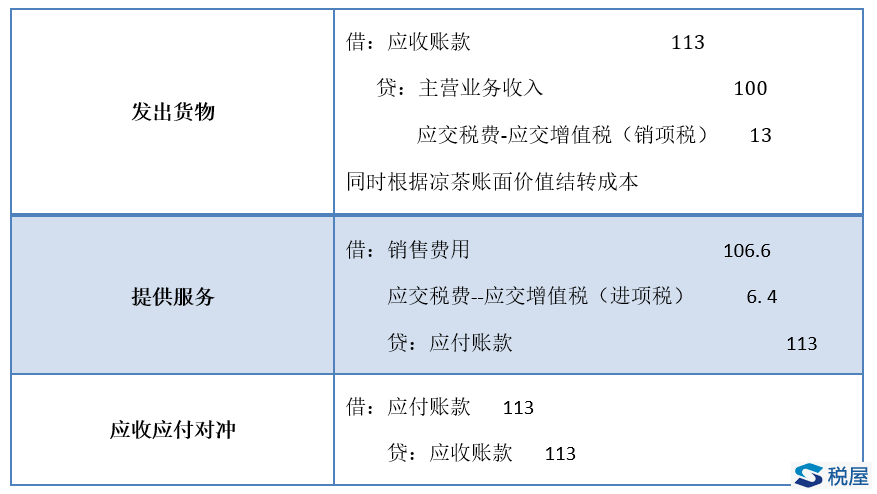

**假设甲企业以生产的凉茶换取乙企业的广告服务,广告服务的价格为113万元(含税)。

甲企业参考分录如下:

13-200G511360A40.png

(41.98 KB)

2020-7-16 15:51

综上所述,在置换双方资源的含税价相同的情况下,换出产品企业的财务报表、税务申报表的收入金额不产生差异,但会因为货物、服务增值税税率差异而承担一定税费损失。

参考法规:《企业所得税法》、《企业所得税法实施条例》、《增值税暂行条例实施细则》、财税[2016]36号文

作者:庄楚珠 导师:陈秀仪

图片附件:

13-200G511360A40.png

(2020-7-16 15:51, 41.98 KB) / 该附件被下载次数 63

http://xqtax.com.cn/bbs/attachment.php?aid=39977

欢迎光临 丹阳市鑫桥税务师事务所有限公司 (http://xqtax.com.cn/bbs/)

Powered by Discuz! 6.0.0

图片附件: 13-200G511360A40.png (2020-7-16 15:51, 41.98 KB) / 该附件被下载次数 63

图片附件: 13-200G511360A40.png (2020-7-16 15:51, 41.98 KB) / 该附件被下载次数 63