标题:

双定户代开了专票,且有地方减免政策,如何享受总局8号公告减半计征个税

[打印本页]

作者:

ywb

时间:

2021-4-29 14:34

标题:

双定户代开了专票,且有地方减免政策,如何享受总局8号公告减半计征个税

双定户代开了专票,且有地方减免政策,如何享受总局8号公告减半计征个税

来源:税和湛蓝 作者:jiangyufang

时间:2021-04-28

《国家税务总局关于落实支持小型微利企业和个体工商户发展所得税优惠政策有关事项的公告》(国家税务总局公告2021年第8号)第二条规定,对个体工商户经营所得年应纳税所得额不超过100万元的部分,在现行优惠政策基础上,再减半征收个人所得税。个体工商户不区分征收方式,均可享受。

并且,个体工商户在预缴税款时即可享受。自2021年1月1日起执行。

那么,对于通过电子税务局申报的定期定额户,如果在2021年第一季度税款所属期内还代开了增值税专用发票,在有地方减免政策的基础上,如何计算缴纳经营所得个人所得税?

【案例1】某县装修装潢部,主要经营室内、外装修业务(依法须经批准的项目、相关部门批准后方可开展经营活动)。增值税小规模纳税人,定期定额户,核定的月应纳税经营额为24000元。

2021年1月5日,该装修装潢部申请代开增值税专用发票369029.12元(不含税),3月5日申请代开增值税专用发票814580.2元(不含税),合计金额1183609.32元。

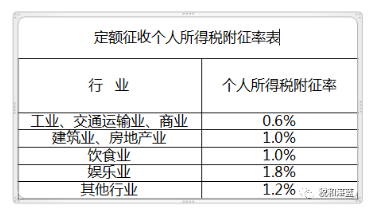

补充资料:当地文件规定,采用定额征收方式,按月核定的增值税计税依据在3万元以下(含本数)的,个人所得税附征率暂核定为0;按月核定的增值税计税依据3万元以上的,超过3万元的部分按《定额征收个人所得税附征率表》(附件1)规定的个人所得税附征率征收个人所得税。实行按季申报的业户,定额标准换算为季标准计算个人所得税。

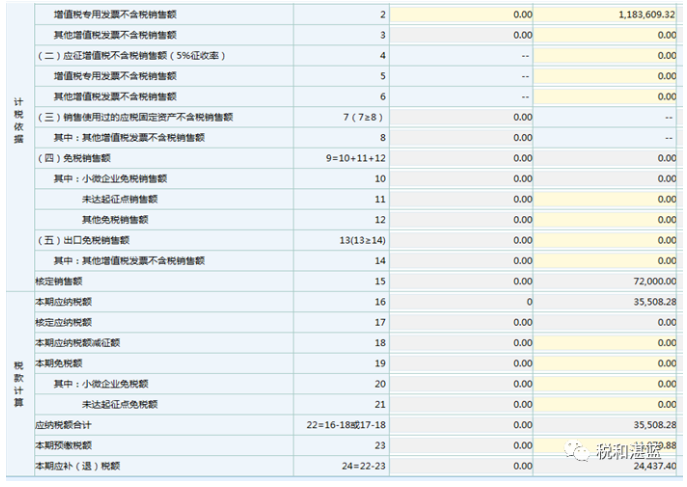

1.4月申报期,该纳税人(某县装修装潢部)首先应该通过《增值税及附加税费申报表(小规模纳税人适用)》申报2021.1.1至3.31期间的增值税(如图示1)。

图示1:

2.完成增值税纳税申报后,系统会提示“本期销售额已达起征点,请继续申报”;在完成开票征收后,系统会提示“是否跳转定期定额自行申报?”,选择了“是”,则进入附加及经营所得个人所得税申报业务界面。

在该申报界面,税务机关提供该优惠政策减免税额和报告表的预填服务(如图示2)。

注:1.税款所属期代开发票金额1183609.32元大于核定的应纳税营业额72000元(即24000元/月*3个月),所以,4月申报期,按照代开发票金额统一申报缴纳增值税;

2.在4月申报期内,该纳税人(个体工商户经营者)应申报缴纳经营所得个人所得税,个人所得税税额

=[1183609.32-30000元*3(个月)]*1%*(1-50%)

=1093609.32*1%*(1-50%)

=5468.05(元);

3.申报表表内计算逻辑关系:从《增值税及附加税费申报表(小规模纳税人适用)》自动带出的“应税项(2)”1183609.32元(支持修改),自动减去9万元(即30000元/月*3个月),带出“计税依据(3)”1093609.32元,属于税基式减免(地方性减免);

而“本期应纳税额(6)”10936.09元,减免税额(8)5438.05元属于税额式减免;

附表1:

欢迎光临 丹阳市鑫桥税务师事务所有限公司 (http://xqtax.com.cn/bbs/)

Powered by Discuz! 6.0.0