标题:

关于“债资比”中“实际税负”问题探讨

[打印本页]

作者:

ywb

时间:

2021-6-8 10:26

标题:

关于“债资比”中“实际税负”问题探讨

来源:正坤财税 作者:袁晨新

时间:2021-06-08

“债资比”,是实务中关联企业借款利息支出税前扣除不可回避的问题。根据财税〔2008〕121号第一条的规定,企业实际支付给关联方的利息支出,超过政策规定比例计算的部分,不得在发生当期和以后年度扣除。其中政策规定的“债资比”,金融企业为5,其他企业为2。此外,根据财税〔2008〕121号第二条补充规定,有关“债资比”限制存在两项豁免条件,其中一项为:“…该企业的实际税负不高于境内关联方的,其实际支付给境内关联方的利息支出,在计算应纳税所得额时准予扣除。”

可是,如何判断实际税负不高于境内关联方,文件并未进一步明确,笔者在此和各位读者进行探讨分析。

对于税负的衡量,实务中,不少企业直观的认为我国企业所得税法定税率为25%,如果关联企业未享受高新技术企业、西部大开发等15%低税率优惠,则税负保持一致。但是,有关税负的计算,可参考(国税发〔2005〕43号)附件2中:”关于内资企业所得税评估分析指标及使用方法,税负率=应纳所得税额÷利润总额×100%“。

公式中,影响当期应纳税所得税额的因素,除了税率以外,还包括未弥补亏损等因素,而利润总额中除了企业所得税应税收入以外,还包括不征税收入等因素,因此不能简单的以税率来衡量关联企业税负。为方便理解,下面笔者以常见的未弥补亏损因素进行举例分析。

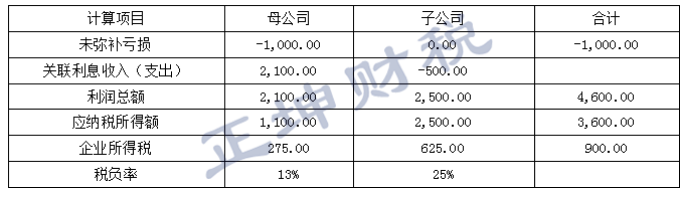

表1:“债资比”限额下未弥补亏损企业所得税税负分析

单位:万元

上述例子中假设,母公司存在未弥补亏损1000万元,同时取得子公司贷款利息收入2100万元,并进一步假设利润总额刚好为2100万元,弥补以前年度亏损以后,应交企业所得税275万元,再除以利润总额,计算得出母公司税负率为13%。而子公司支付母公司借款利息支出2100万元,假设根据“债资比”利息扣除限额计算,可以税前扣除的关联方借款利息支出为500万元,同时进一步假设,子公司利润总额2500万元,应交企业所得税625万元,再除以利润总额,计算得出子公司税负率为25%。

因此,在母公司存在未弥补亏损的情况下,子公司的实际税负高于母公司,此时母子公司双方要交企业所得税合计为900万元。为对比分析,此时不妨计算,子公司将关联方借款利息支出2100万元全额在税前扣除的税负情况,计算结果如下表:

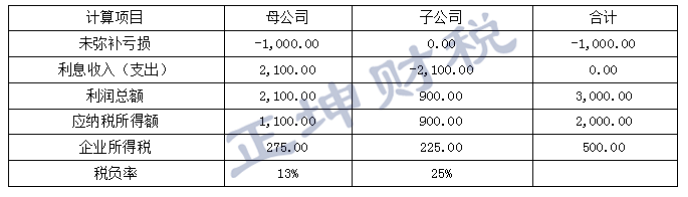

表2:未考虑“债资比”下未弥补亏损企业所得税税负分析

单位:万元

在未考虑“债资比”利息扣除限额限制下,子公司将关联利息支出2100万元全额税前扣除,利润总额变为900万元,应交企业所得税225万元,此时母子公司双方合计要交企业所得税为500万元,相比第一种计算方式,企业所得税减少400万元。

因此,在这个案例中,通过“债资比”的利息扣除限额限制,真正起到了反资本弱化,防止通过关联企业借款侵蚀企业所得税税基的作用。

欢迎光临 丹阳市鑫桥税务师事务所有限公司 (http://xqtax.com.cn/bbs/)

Powered by Discuz! 6.0.0