标题:

有限合伙企业在股权架构设计中的应用及税务分析

[打印本页]

作者:

ywb

时间:

2021-6-23 14:20

标题:

有限合伙企业在股权架构设计中的应用及税务分析

来源:正坤财税 作者:周小玉

时间:2021-06-23

之前与大家分享了最忌讳的股权比例设计,现在打铁趁热继续和大家分享有限合伙企业在股权架构设计中的应用及税务分析。

一、有限合伙企业在股权架构设计中的应用

有限合伙企业,是指一名以上普通合伙人(General Partner,简称GP)与一名以上有限合伙人(Limited Partner,简称LP)所组成的合伙企业,它是介于合伙与有限责任公司之间的一种企业形式。

在实务操作中,实际控制人通常利用一人有限责任公司和有限合伙企业的三层控股结构设计来实施对目标公司的控制。

而有限合伙企业被广泛应用于股权架构设计中,原因有三:

一是风险隔离。相对于普通合伙企业必须承担无限连带责任,有限合伙企业中普通合伙人(GP)承担无限责任,有限合伙人(LP)承担有限责任,若普通合伙人(GP)为有限责任公司,则其无限责任可以成功规避。

二是保有控制权,相对于有限责任公司和股份有限公司的“同股同权”,有限合伙企业通过合伙协议约定或全体合伙人决定,普通合伙人接受委托执行合伙企业事务、对外代表合伙企业,而有限合伙人不得执行合伙事务,不得对外代表有限合伙企业,就是是有限合伙企业可实现“同股不同权”因此,以有限责任公司为载体的普通合伙人(GP)可在规避无限责任的情况下同时实现对有限合伙企业的控制。

三是实现收益。有限合伙企业的利润分配、亏损分担,按照有限合伙协议的约定办理;有限合伙协议未约定或者约定不明确的,由合伙人协商决定;协商不成的,由合伙人按照实缴出资比例分配、分担;无法确定出资比例的,由合伙人平均分配、分担。

因此,实际控制人可通过协议约定具体发分配比例,可实现少出资情况下保证创始人的收益权利。

二、有限合伙企业应用于股权架构设计中的税务分析

有限合伙企业作为实际控制人控制目标公司的中间环节,纳税方面主要涉及目标公司分红及股权转让的所得税。本文暂重点讨论目标公司分红涉及的所得税。

有限合伙企业为税收透明体,其生产经营所得和其他所得采取“先分后税”的原则纳税。根据《财政部 国家税务总局关于合伙企业合伙人所得税问题的通知》(财税〔2008〕159号)第二条规定、合伙企业以每一个合伙人为纳税义务人。合伙企业合伙人是自然人的,缴纳个人所得税;合伙人是法人和其他组织的,缴纳企业所得税。

(一)自然人合伙人

根据《关于<个人独资企业和合伙企业投资者征收个人所得税的规定〉执行口径的通知》(国税函〔2001〕84号)第二条规定:个人独资企业和合伙企业对外投资分回的利息或者股息、红利,不并入企业的收入,而应单独作为投资者个人取得的利息、股息、红利所得,按“利息、股息、红利所得”应税项目计算缴纳个人所得税。

(二)法人或其他组织合伙人

根据《中华人民共和国企业所得税法》(中华人民共和国主席令第63号)第二十六条规定,符合条件的居民企业之间的股息、红利等权益性投资收益为免税收入。那么法人合伙人取得的分红是否属于免税收入呢?

笔者认为,因为法人合伙人不是直接投资于居民企业,而是通过合伙企业间接投资居民企业项目公司,不属于免税收入,故法人公司合伙人还需再缴25%企业所得税,法人公司合伙人缴纳企业所得税后再向实际控制人自然人分红,再按“利息、股息、红利所得”20%税率计算缴纳个人所得税。实务中应与当地税局沟通,看能否认定有限合伙企业为税收透明度体,将投资收益认定为免税收入。

三、案例

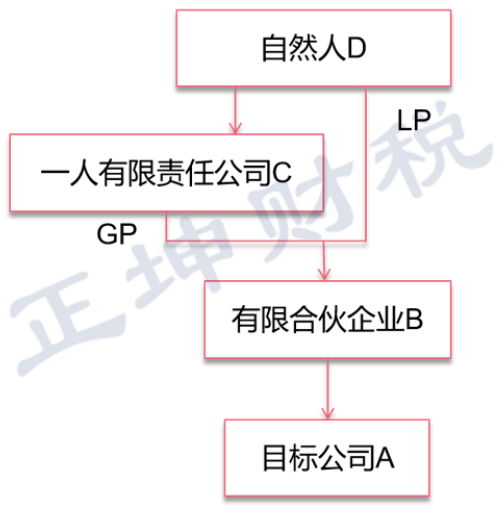

自然人D欲投资目标公司A,需取得目标公司A的控制,需规避无限连带责任,需降低目标公司A产生的投资收益的个税税负率,应如何设计股权架构?纳税路径如何?

1.股权架构设计

自然人D以其控股的有限责任公司C作为有限合伙企业B的普通合伙人(GP),自然人D直接作为有限合伙企业B的有限合伙人(LP),合伙协议约定一人有限责任公司C作为普通合伙人(GP)负责管理、决定合伙事务,对合伙债务负无限责任,自然人D通过控制有限责任公司C实现对有限合伙企业B的控制,从而实现对目标公司的控制和规避了自然人作为有限合伙企业普通合伙人(GP)需承担的无限连带责任。

2.纳税路径

目标公司A缴纳企业所得税后,投资收益分配路径如下:

路径1:

A→B→D,有限合伙企业B实行先分后税,无需纳税,自然人D承担个人所得税,

比照个人所得税法的“利息、股息、红利所得”应税项目,按20%税率计征个人所得税,综合税负率为20%。

路径2:

A→B→C→D,有限合伙企业B实行先分后税,无需纳税,根据《中华人民共和国企业所得税法》第二十六条规定,符合条件的居民企业之间的股息、红利等权益性投资收益为免税收入。但一人有限责任公司C作为法人合伙人不是直接投资居民企业,而是通过有限合伙企业B间接投资居民企业,故不属于免税收入。

因此,有限责任公司C需按25%缴纳企业所得税。自然人D收到C的分红后,按照“利息、股息、红利所得”20%缴纳个人所得税,综合税负率为25%+(1-25%)*20%=40%。

由上述分析可知,为规避无限责任加入的一人有限责任公司使得要多交一道企业所得税,使得路径2综合税负率高于路径1综合税负率,因此,目标公司产生的收益应多通过路径1安排,减少路径2的安排,例如,可通过合伙协议约定,有限责任公司C(GP)仅享有1%的收益,自然人合伙人D享有99%的收益。

欢迎光临 丹阳市鑫桥税务师事务所有限公司 (http://xqtax.com.cn/bbs/)

Powered by Discuz! 6.0.0