标题:

误餐费不是午餐费,乱用政策要补税

[打印本页]

作者:

ywb

时间:

2021-8-5 16:02

标题:

误餐费不是午餐费,乱用政策要补税

来源:每日会计实操 作者:实操君

时间:2021-08-04

实操君近来跟朋友们闲聊的时候,说到自己每天叫外卖都吃腻了,然后对方就开始拉仇恨了,一个说自己公司有食堂,一个说自己出外勤办事吃饭都可以报销……

最后绕到了“午餐补助”跟“误餐费”上……

01、一字之差,午餐费≠误餐费

午餐费,这个没有什么好解释了,就是中午吃饭的费用。

误餐费,是指财政部门规定,个人因公在城区、郊区工作,不能在工作单位或返回就餐,确实需要在外就餐的,根据实际误餐情况,按规定的标准领取的误餐费。

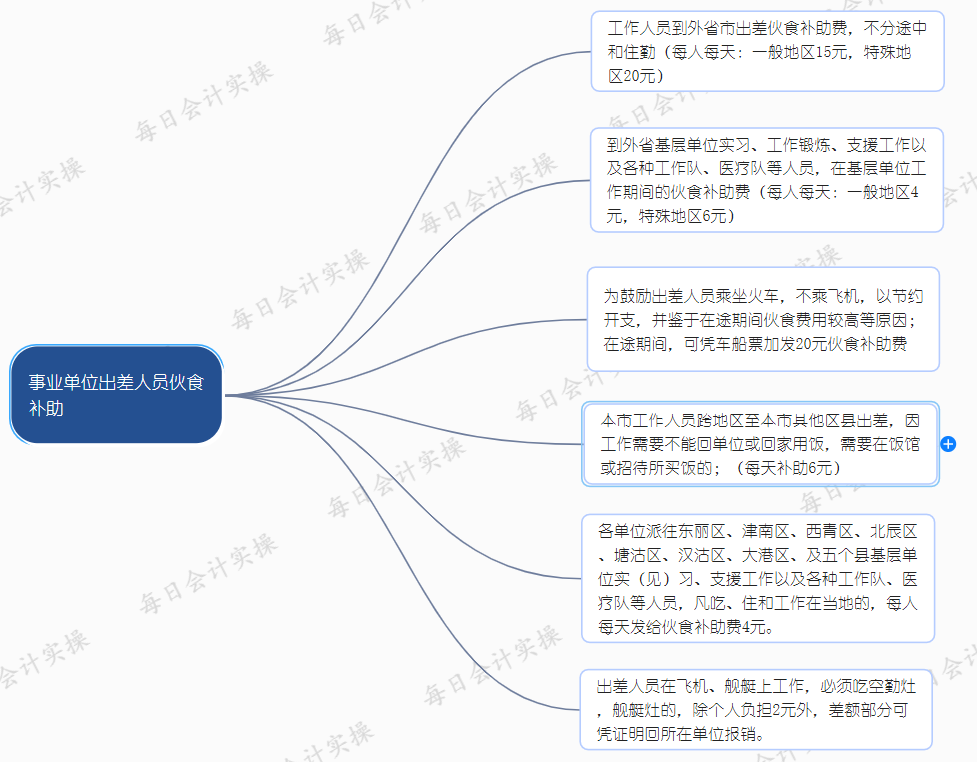

主要是劳动部门为了保护劳动者合法权益而设立的,具有一定的关爱和保护意义,不同企业对于误餐费有不同的标准,比如说事业单位出差人员的伙食补助可按以下分类。

补助标准仅供参考

02、会计处理

我们简单的举日常的例子来看看~

(1)公司职工食堂为职工提供午餐,又或者是没有食堂,但承包了午餐

注:一般来说,这种情况都是按照企业职工福利进行核算,计入福利费中。

(2)公司每月提供职工几百块的补助和工资一起发放

注:那么既然是与工资一起发放的,补助就该作为工资的一部分进行核算。

(3)公司员工外勤办事,回不了公司的同事按次统计给予补助

注:像这种补助类型不算午餐补贴,而应该算是误餐补助。

实操君还是实名羡慕有这种待遇的单位,就算不包吃,稍稍有点补助也好。

在实务中,其实都并入费用核算都没有太大关系,比如计入差旅费核算。

(一般来说差旅费是指出差期间因办理公务而产生的各项费用,包括购买车、船、火车、飞机的票费、住宿费、伙食补助费及其他方面的支出)。

因此异地出差、特殊工作等原因而影响正常就餐时根据实际误餐顿数、按规定的标准计算发放给职工的的误餐补助实属于差旅费的核算内容。

03、涉税处理

上述的三种情况,都是日常企业最常见。

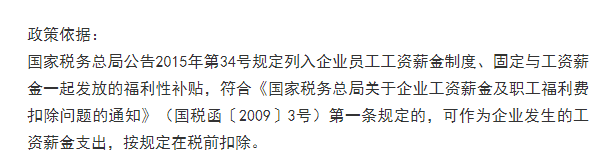

1、第(1)种情况按照职工福利,应当遵循所得税扣除的比例(也就是按工资总额14%作为税前扣除比例)

注:如果是食堂发生的,那么需要取得合法合规的票据。

但不管是公司自办食堂支出,还是集体用餐统一结算,由于是员工整体享受,难以分割的非现金福利,所以并不需要员工缴纳个人所得税。

2、第(2)种情况并入工资发放,也同样是可以按照工资来进行税前扣除。

也就是说,这些以现金形式发放的补贴,如果已经依法代扣代缴了个人所得税,那么按照规定可以全额税前扣除。

3、第(3)种属于误餐补助形式。

实质是企业生产经营发生的或者为管理和组织经营活动发生的报销的费用,它既不具有工资性质,也不属于职工福利费,企业具备规范的财务制度,按制度执行的可以据实扣除。

而对于个人所得税这方面的处理,企业建立误餐补助标准和补助制度,规范补助手续,只要能够实事求是地有足够的依据税务机关表明误餐补助不是变相发放工资性补贴、津贴,就可以不征税。

04、以下5种情况可以报销误餐补助

1、工作日当天连续加班3小时以上的,可报销一餐;

2、公休假日当天连续加班超过4小时不足8小时的,可报销一餐;

3、公休假日当天连续加班8小时以上的,可报销两餐;

4、工作日夜间值班可报销一餐,公休假日当天连续值班超过4小时不足8小时的,可报销一餐;

5、公休假日当天连续值班8小时以上的,可根据误餐情况报销,最多不超过三餐。

说是这么说,但也不是所有企业都有这样好的福利图片

企业应完善建立健全误餐补助标准和补助制度,规范补助手续,以此来发放合理的误餐费。

实操君希望企业boss们能关爱保护弱小无助的员工合法权益……

欢迎光临 丹阳市鑫桥税务师事务所有限公司 (http://xqtax.com.cn/bbs/)

Powered by Discuz! 6.0.0