标题:

不动产让与担保涉税问题探究

[打印本页]

作者:

ywb

时间:

2021-8-26 15:50

标题:

不动产让与担保涉税问题探究

来源:莲税观 作者:连焕锋 王大睿

时间:2021-08-26

一、税企争议

2019年3月国家税务总局运城市税务局稽查局根据公安机关移交“李**恶势力犯罪案件”有关涉税线索对稷山县明瑞房地产开发公司(以下简称明瑞地产)进行立案检查。经检查发现,明瑞地产存在以开发为完工房产抵顶债务行为,根据《商品房销售合同》、抵债协议、预告登记等行为认定抵顶协议系“商品房销售行为”。因此认为在债务抵顶协议签订后,明瑞地产债务消灭,相当于获得收益,抵顶房屋的房屋所有权和处置权已经转移至债权人,应视同销售房屋,征收相应的税款。并对该行为处以少缴税款一倍罚款。

而明瑞地产则认为,商品房销售合同的签订是为了保障债权人债权的实现,抵押给债权人的商品房,即为担保债权实现的抵押行为,并非商品房销售行为。

二、事件脉络

1.明瑞地产2012年9月至2013年11月共向骆*红借款8080万元;

2.2015年1月签订《协议书》约定明瑞地产将开发建设的明鑫花苑未售352套房屋、门面房及车位,按照约定的价格全部划归王*荣以此顶替欠款。

3.2015年11月明瑞公司与骆*宇、王*荣签订的《售房协议》中,约定将明鑫花苑的349套住宅、门面房及车位分三次销售给明瑞地产。同时,骆*宇、王*荣为了保障其债权的实现,要求明瑞地产将352套房屋的《商品房买卖合同》、《预告登记申请审批表》、《预购商品房预告登记约定书》分别签章交其保管。

4.2016年6月明瑞地产与金鑫源公司签订《售房协议》,双方约定金鑫源公司将现需要销售的单元楼292套、车位200个委托明瑞地产统一销售,明瑞地产每售出一套单元房,就通知王*荣,并将房款支付到骆*宇账户,并由金鑫源公司负责从房管所取回手续,退给明瑞地产。

5.诉讼之日涉案的326套房屋至今仍在明瑞地产名下。

三、性质判定

已经签订《买卖合同》《抵债协议》并办理权利登记的不动产,究竟属于“以房抵债”?还是“让与担保”?

(一)以房抵债

1.法律规定

《全国法院民商事审判工作会议纪要》(下称《九民纪要》)明确,在认定以物抵债协议的性质和效力时,要根据订立协议时履行期限是否已经届满予以区别对待。《九民纪要》44.【履行期届满后达成的以物抵债协议】当事人在债务履行期限届满后达成以物抵债协议,抵债物尚未交付债权人,债权人请求债务人交付的,人民法院要着重审查以物抵债协议是否存在恶意损害第三人合法权益等情形,避免虚假诉讼的发生。经审查,不存在以上情况,且无其他无效事由的,人民法院依法予以支持。

因此,抵债行为成立应符合三个条件:一是债务到期,二是抵债资产交付,三是债务消灭。

2.会计处理

《企业会计准则第12号——债务重组》规定,以资产清偿债务,是指债务人转让其资产给债权人以清偿债务的债务重组方式。以资产清偿债务方式进行债务重组的:

债权人初始确认受让的金融资产以外的资产时,应当按照放弃债权的公允价值和使该资产达到当前位置和状态所发生的可直接归属于该资产的税金、运输费、装卸费、保险费等其他成本应当计入相关资产的价值。放弃债权的公允价值与账面价值之间的差额,应当计入当期损益。

债务人应当在相关资产和所清偿债务符合终止确认条件时予以终止确认,所清偿债务账面价值与资产账面价值之间的差额计入当期损益。

3.税收处理

以物抵债应当按照销售资产和抵偿债务两项业务来处理。分别确认资产销售环节和偿债环节各自的纳税义务。

(二)让与担保

1.法律规定

债权人为保证债权的实现,往往要求债务人或者第三人对债务作一定的担保。《物权法》第一百七十二条设立担保物权,应当依照本法和其他法律的规定订立担保合同。担保合同是主债权债务合同的从合同。主债权债务合同无效,担保合同无效,但法律另有规定的除外。担保的主要形式包括抵押权、质押权、留置权等典型性担保外,还有让与担保这一非典型担保形式。

根据《物权法》《九民纪要》的相关规定,无论是抵押权、质押权、留置权或者让与担保的担保物。在债务人不履行到期债务时,债权人有权就该财产财产优先受偿。但是债权人或抵押权人在债务履行期届满前,不得与抵押人约定债务人不履行到期债务时抵押财产归债权人所有,即“流担保无效”条款。

实务中为保证债权的实现,且为规避“流担保无效”之规定,财产让与担保应运而生。

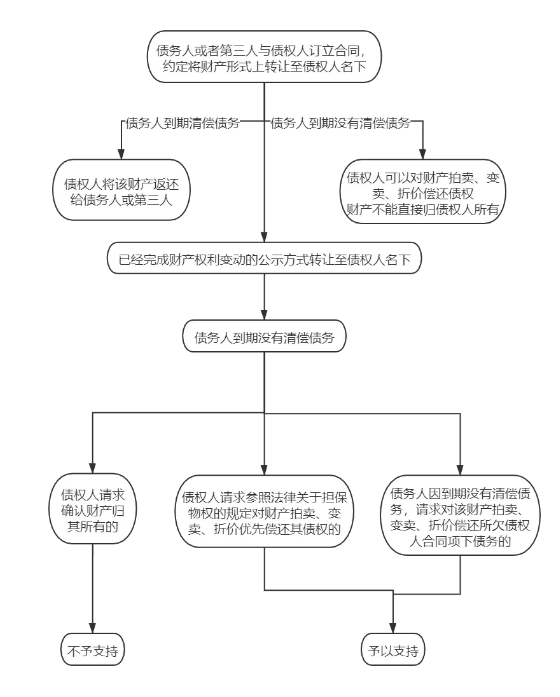

《九民纪要》71.【让与担保】债务人或者第三人与债权人订立合同,约定将财产形式上转让至债权人名下,债务人到期没有清偿债务,债权人可以对财产拍卖、变卖、折价偿还债权的,人民法院应当认定合同有效。合同如果约定债务人到期没有清偿债务,财产归债权人所有的,人民法院应当认定该部分约定无效,但不影响合同其他部分的效力。

当事人根据上述合同约定,已经完成财产权利变动的公示方式转让至债权人名下,债务人到期没有清偿债务,债权人请求确认财产归其所有的,人民法院不予支持,但债权人请求参照法律关于担保物权的规定对财产拍卖、变卖、折价优先偿还其债权的,人民法院依法予以支持。债务人因到期没有清偿债务,请求对该财产拍卖、变卖、折价偿还所欠债权人合同项下债务的,人民法院亦应依法予以支持。

《最高人民法院关于适用<中华人民共和国民法典>有关担保制度的解释》(法释〔2020〕28号)第六十八条规定,债务人或者第三人与债权人约定将财产形式上转移至债权人名下,债务人不履行到期债务,债权人有权对财产折价或者以拍卖、变卖该财产所得价款偿还债务的,人民法院应当认定该约定有效。当事人已经完成财产权利变动的公示,债务人不履行到期债务,债权人请求参照民法典关于担保物权的有关规定就该财产优先受偿的,人民法院应予支持。债务人或者第三人与债权人约定将财产形式上转移至债权人名下,债务人不履行到期债务,财产归债权人所有的,人民法院应当认定该约定无效,但是不影响当事人有关提供担保的意思表示的效力。当事人已经完成财产权利变动的公示,债务人不履行到期债务,债权人请求对该财产享有所有权的,人民法院不予支持;债权人请求参照民法典关于担保物权的规定对财产折价或者以拍卖、变卖该财产所得的价款优先受偿的,人民法院应予支持;债务人履行债务后请求返还财产,或者请求对财产折价或者以拍卖、变卖所得的价款清偿债务的,人民法院应予支持。

简要总结如下:

根据是否完成财产公示,让与担保分为公示型和非公示型;根据是否签订买卖合同,让与担保又分为买卖合同型和非买卖合同型;而根据清算程序的不同,让与担保又分为债权人可就债务人特定财产拍卖变卖所得价款优先受偿(处分清算型)或债权人和债权人就财产清算评估价款折抵原债务后返还债务人相应超出价款(归属清算型)。

因此,在债权到期前,让与担保财产的权属形式上既可表现为对担保财产予以公示登记,也可能表现为债务人和债权人双方签订买卖合同。但是实质上权属是否真实变更或转移,还要待所担保的债权是否到期、债权人是否无力偿还债务、以及实际对形式上让与的担保财产拍卖、变卖或者归属折抵债权等要件判定。

2.会计处理

企业会计准则第14号——收入(财会[2017]22号)第四条企业应当在履行了合同中的履约义务,即在客户取得相关商品控制权时确认收入。取得相关商品控制权,是指能够主导该商品的使用并从中获得几乎全部的经济利益。第五条当企业与客户之间的合同同时满足下列条件时,企业应当在客户取得相关商品控制权时确认收入:(一)合同各方已批准该合同并承诺将履行各自义务;(二)该合同明确了合同各方与所转让商品或提供劳务相关的权利和义务;(三)该合同有明确的与所转让商品相关的支付条款;(四)该合同具有商业实质,即履行该合同将改变企业未来现金流量的风险、时间分布或金额;(五)企业因向客户转让商品而有权取得的对价很可能收回。

债务人将财产让与担保债务人,在所担保债务到期前,仅提供的是一种对债的担保,因此,相关的担保财产控制权虽然在形式上已经转移,但实质上并未真实转移。并且在履约义务、支付条款、商业实质和商品对价收回等条件上并未完全成就。

因此让与担保财产在形式上的转移,债务人在会计处理上并不符合收入确认条件。

3.税收处理

翻遍目前现行税收法规,并未有对让与担保财产如何征税的明确规定,形式上的权利变更是否构成税法范畴的纳税义务?税务机关征收税款究竟是依据业务的外在形式?还是应探究业务的内在实质?

最高人民法院《林碧钦、莆田市地方税务局稽查局税务行政管理(税务)再审审查与审判监督行政裁定书》(行政裁定书(2018)最高法行申253号)中,针对自然人林碧钦和陈建伟与鑫隆公司通过签订《商品房买卖合同》的形式,来保证借贷关系的实施这一行为,税务机关并未认可《商品房买卖合同》约定的买卖关系,而是按照证据对林碧钦收取的溢价款按照借贷利息收入来征税,遵守了实质课税的原则。

法院认为,税务机关一般并不履行认定民事法律关系性质职能;且税务机关对民事法律关系的认定一般还应尊重生效法律文书相关认定效力的羁束。但是,税务机关依照法律、行政法规的规定征收税款系其法定职责,在征收税款过程中必然会涉及对相关应税行为性质的识别和判定,而这也是实质课税原则的基本要求。否定税务机关对名实不符的民事法律关系的认定权,不允许税务机关根据纳税人经营活动的实质内容依法征收税款,将不可避免地影响税收征收工作的正常开展,难以避免纳税义务人滥用私法自治以规避或减少依法纳税义务,从而造成国家法定税收收入流失,而有违税收公平原则。而且,税法与民法系平等相邻之法域,前者体现量能课税与公平原则,后者强调契约自由;对同一法律关系的认定,税法与民法的规定可能并不完全一致:依民法有效之契约,依税法可能并不承认;而依民法无效之契约,依税法亦可能并不否认。因此,税务机关依据税收征收法律等对民事法律关系的认定,仅在税务行政管理、税额确定和税款征缴程序等专门领域有既决力,而当事人仍可依据民事法律规范通过仲裁或民事诉讼等方式另行确认民事法律关系。

因此,我们认为,对让与担保财产的征税应当尊重业务的实质,而不能仅仅注意买卖合同、抵债协议或者权利公示等形式。

[

本帖最后由 ywb 于 2021-8-26 16:15 编辑

]

欢迎光临 丹阳市鑫桥税务师事务所有限公司 (http://xqtax.com.cn/bbs/)

Powered by Discuz! 6.0.0