标题:

企业销售不动产如何交纳增值税?

[打印本页]

作者:

ywb

时间:

2021-9-29 09:52

标题:

企业销售不动产如何交纳增值税?

来源:德居正财税咨询 作者:姚三贵

时间:2021-09-28

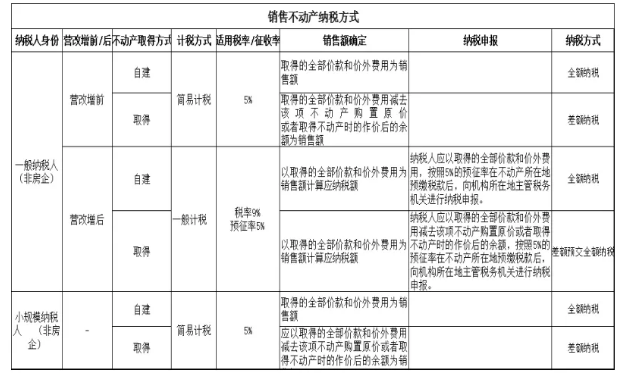

1、适用简易计税的一般纳税人销售自建不动产

案例1:甲公司为一般纳税人身份的非房地产企业,适用简易计税,现将2015年自建房产以5000万元销售给乙公司,请问甲公司该如何缴纳增值税?

答:一般纳税人销售其2016年4月30日前自建的不动产,可以选择适用简易计税方法,以取得的全部价款和价外费用为销售额,按照5%的征收率计算应纳税额。纳税人应按照上述计税方法在不动产所在地预缴税款后,向机构所在地主管税务机关进行纳税申报。

应缴增值税=5000/(1+5%)*5%=238.1万

2、适用简易计税的一般纳税人销售取得(非自建)不动产

案例2:甲公司为一般纳税人身份的非房地产企业,适用简易计税,现将2015年购买的房产以5000万元销售给乙公司,当时房产购买价值为3000万,请问甲公司该如何缴纳增值税?

答:一般纳税人销售其2016年4月30日前取得(不含自建)的不动产,可以选择适用简易计税方法,以取得的全部价款和价外费用减去该项不动产购置原价或者取得不动产时的作价后的余额为销售额,按照5%的征收率计算应纳税额。

应缴纳增值税=(5000-3000)/(1+5%)*5%=95.24万

3、适用一般计税的一般纳税人销售自建不动产

案例3:甲公司为一般纳税人身份的非房地产企业,适用一般计税,现将2020年自建房产以5000万元销售给乙公司,进项税额留底为150万,请问甲公司该如何缴纳增值税?

答:适用一般计税的一般纳税人销售自建不动产以取得的全部价款和价外费用为销售额计算应纳税额。纳税人应以取得的全部价款和价外费用,按照5%的预征率在不动产所在地预缴税款后,向机构所在地主管税务机关进行纳税申报。

预交环节:应预交增值税=5000/(1+5%)*5%=238.1万

申报环节:应缴增值税=5000/(1+9%)*9%-238.1-150=24.74万

4、适用一般计税的一般纳税人销售取得(非自建)不动产

案例4:甲公司为一般纳税人身份的非房地产企业,适用一般计税,现将2020年取得的房产以5000万元销售给乙公司,当时房产购买价值为3000万,进项税额留底为150万,请问甲公司该如何缴纳增值税?

答:适用一般计税的一般纳税人销售取得(非自建)不动产,按照取得的全部价款和价外费用为销售额计算应纳税额。但是在预交环节纳税人应以取得的全部价款和价外费用减去该项不动产购置原价或者取得不动产时的作价后的余额,按照5%的预征率在不动产所在地预缴税款,然后向机构所在地主管税务机关进行纳税申报。

预交环节:应预交增值税=(5000-3000)/(1+5%)*5%=95.24万

申报环节:应缴增值税=5000/(1+9%)*9%-95.24-150=167.6万

5、适用简易计税的小规模纳税人销售自建不动产

案例5:甲公司为小规模纳税人身份的非房地产企业,适用简易计税,现将2020年自建的房产以5000万元销售给乙公司,请问甲公司该如何缴纳增值税?

答:小规模纳税人销售其自建的不动产,应以取得的全部价款和价外费用为销售额,按照5%的征收率计算应纳税额。

应缴增值税=5000/(1+5%)*5%=238.1万

6、适用简易计税的小规模纳税人销售取得(非自建)不动产

案例6:甲公司为小规模纳税人身份的非房地产企业,适用简易计税,现将2020年购买的房产以5000万元销售给乙公司,房产购买价格为3000万元,请问甲公司该如何缴纳增值税?

答:小规模纳税人销售其取得(不含自建)的不动产(不含个体工商户销售购买的住房和其他个人销售不动产),应以取得的全部价款和价外费用减去该项不动产购置原价或者取得不动产时的作价后的余额为销售额,按照5%的征收率计算应纳税额。

应缴增值税=(5000-3000)/(1+5%)*5%=95.24万

简单总结:1、适用简易计税方式的非房地产企业销售取得(非自建)不动产时按照差额纳税方式交税。2、适用一般计税方式的非房地产企业销售取得(非自建)不动产时按照差额预交全额纳税方式交税。

欢迎光临 丹阳市鑫桥税务师事务所有限公司 (http://xqtax.com.cn/bbs/)

Powered by Discuz! 6.0.0