标题:

转让营改增前取得的土地存在两个土地增值税计算争议

[打印本页]

作者:

ywb

时间:

2022-3-15 09:55

标题:

转让营改增前取得的土地存在两个土地增值税计算争议

来源:德居正财税咨询 作者:屈健康

时间:2022-03-14

案例:A公司营改增前取得了一块土地,且完成了前期的土地整理和安置。账面成本归集情况为:土地出让金1000万元,应分摊外购安置房支出为2000万元,契税90万元,土方工程和七通一平支出850万元。现欲以20000万元转让该土地使用权,如何计算交纳土地增值税?

根据国家税务总局关于印发《土地增值税宣传提纲》的通知国税函发〔1995〕110号中针对这种情况专门做了一下说明:“对取得土地使用权后投入资金,将生地变为熟地转让的,计算其增值额时,允许扣除取得土地使用权时支付的地价款、交纳的有关费用,和开发土地所需成本再加计开发成本的20%以及在转让环节缴纳的税金。这样规定,是鼓励投资者将更多的资金投向房地产开发。”

基于《宣传提纲》的上述表述,实务中产生了两个土地增值税计算争议点:1、案例中的情况土地取得成本和契税能否加计20%扣除?2、能否扣除开发费用?

第一个争议点产生的原因是,《宣传提纲》原文是“再加计开发成本的20%”,而在土地增值税申报表上取得土地使用权所支付的金额和房地产开发成本是分开的,意味着在土地增值税计算表上,取得土地成本和开发成本不是一个概念,因而有观点主张取得土地使用权支付的金额可以扣除,但不得加计20%扣除。

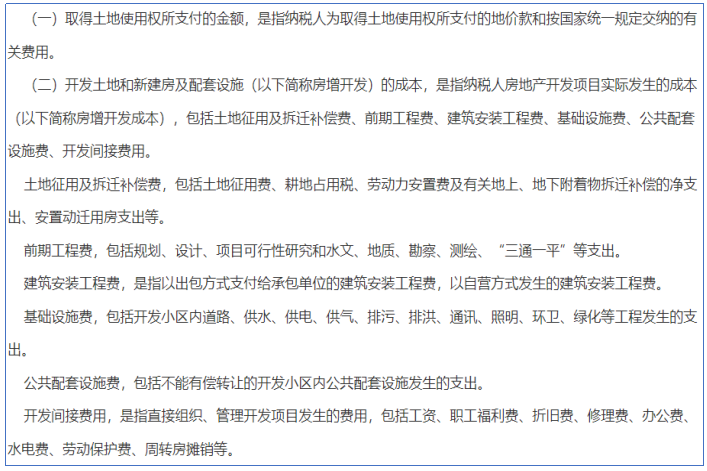

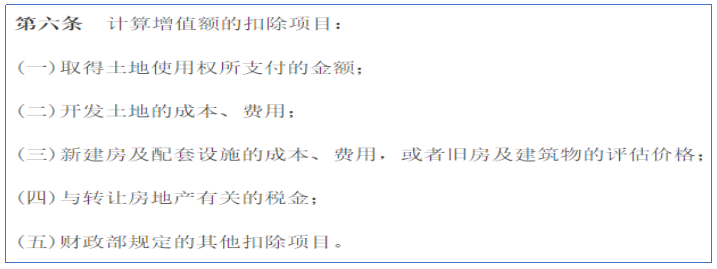

但也有观点认为,这种做法有违基本条例精神。《土地增值税暂行条例》适用于转让土地使用权的情形,并且针对加计扣除部分,《土地增值税暂行条例实施细则》进一步明确财政部规定的其他扣除项目是指对从事房地产开发的纳税人可按本条(一)、(二)项规定计算的金额之和,加计20%的扣除。即可加计扣除的基础是所有开发成本,包括土地取得成本(含出让金和契税)。如下是《实施细则》原文:

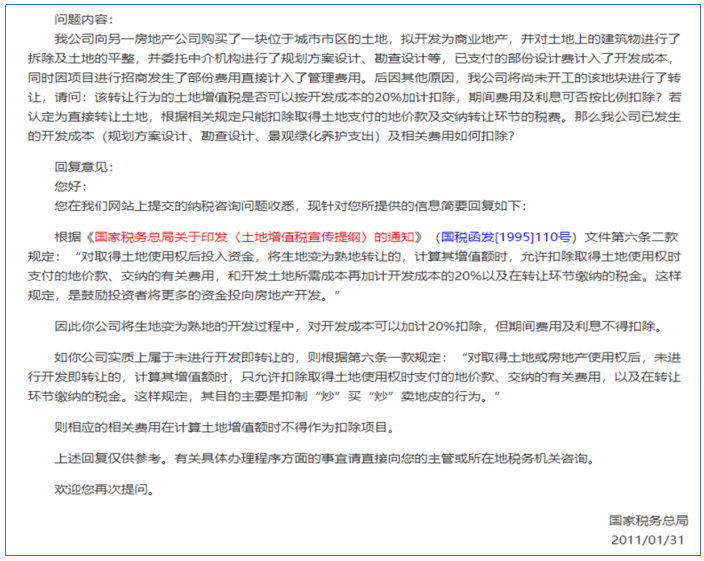

第二个争议点产生的原因是《宣传提纲》没列明开发费用扣除。另外,网传总局在2011年的一个答复,明确做完土地整理后直接转让土地使用权,不得扣除开发费用。

但也有观点认为这种做法有违《土地增值税暂行条例》基本精神。《暂行条例》第六条第二款规定计算土地增值税时可以扣除开发土地的成本和费用,并且《暂行条例实施细则》进一步明确“开发土地和新建房及配套设施的费用(以下简称房地产开发费用),是指与房地产开发项目有关的销售费用、管理费用、财务费用。”因此,根据实施条例基本精神,完成土地整理即转让土地使用权(如案例中的情况),计算土地增值税时也应该按照规定扣除开发费用,一般为开发成本的5%。

最后,《土地增值税宣传提纲》以国税函的形式发布的,更像税务系统内部执行口径,从字面意思理解,比《实施细则》口径稍窄,造成实际执行中存在一定的争议。如果确实遇到案例中的情况,需要积极同主管税务机关沟通处理。

欢迎光临 丹阳市鑫桥税务师事务所有限公司 (http://xqtax.com.cn/bbs/)

Powered by Discuz! 6.0.0