标题:

自然人转让土地使用权如何确定征收率?

[打印本页]

作者:

ywb

时间:

2022-9-27 09:39

标题:

自然人转让土地使用权如何确定征收率?

来源:中道财税 作者:石羽茜

时间:2022-09-27

众所周知,开发项目必须以公司名义摘地,理论上自然人是无法取得土地使用权。但是实际中,存在开发用地土地使用权在个人名下的情况,过程较为复杂不再细究。在房地产行业证照加强监管的大环境下,土地使用权在自然人名下无法合规开发。基于此原因,自然人会将自己名下的土地使用权转让给其他公司,或者以土地使用权投资给自己成立的公司。无论是转让还是投资,增值税会面临一个问题?征收率到底是3%还是5%?实务中也是众说纷纭,本文将结合税收政策、税务官方答复,尝试分享个人观点,仅供参考,欢迎大家后台留言探讨。

自然人作为天然的小规模纳税人,无论销售额多高,都属于小规模纳税人。

政策依据:《财政部 国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)

附件1:营业税改征增值税试点实施办法

第一条 在中华人民共和国境内(以下称境内)销售服务、无形资产或者不动产(以下称应税行为)的单位和个人,为增值税纳税人,应当按照本办法缴纳增值税,不缴纳营业税。

单位,是指企业、行政单位、事业单位、军事单位、社会团体及其他单位。

个人,是指个体工商户和其他个人。

第二条 单位以承包、承租、挂靠方式经营的,承包人、承租人、挂靠人(以下统称承包人)以发包人、出租人、被挂靠人(以下统称发包人)名义对外经营并由发包人承担相关法律责任的,以该发包人为纳税人。否则,以承包人为纳税人。

第三条 纳税人分为一般纳税人和小规模纳税人。

应税行为的年应征增值税销售额(以下称应税销售额)超过财政部和国家税务总局规定标准的纳税人为一般纳税人,未超过规定标准的纳税人为小规模纳税人。

年应税销售额超过规定标准的其他个人不属于一般纳税人。年应税销售额超过规定标准但不经常发生应税行为的单位和个体工商户可选择按照小规模纳税人纳税。

小规模纳税人征收率增值税征收率一般为3%,财政部和国家税务总局另有规定的除外。目前除3%以外,实务中有5%、2%、1.5%、0.5%、1%(阶段性征收率,现已无)。简单来说,那就是除非有文件明确该事项适用征收率为5%、2%、1.5%、0.5%,否则小规模纳税人适用的征收率就为3%。

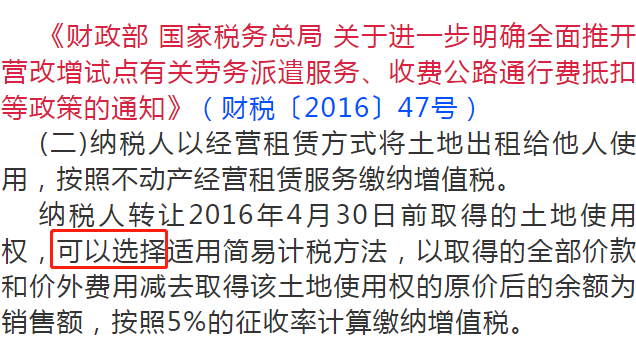

土地使用权作为无形资产-自然资源使用权下的一类,目前关于土地使用权转让的征收率的文件有以下文件:

基于此政策,很多纳税人及税务机关都判定小规模纳税人转让土地使用税适用征收率为5%,而不是3%,是这样么?

土地使用权不等于不动产、转让土地使用权也不等于出租土地使用权。目前非常明确的是小规模纳税人转让或者出租不动产征收率均为5%,小规模纳税人出租土地使用权按照不动产经营租赁服务增值税征收率为5%。而转让土地使用权,47号公告作为一个优惠性文件,无论是一般纳税人还是小规模纳税人,转让2016年4月30日前取得的土地使用权,可以差额计税,此时征收率为5%。

问题是,小规模纳税人是否可以不选择差额纳税,应纳税额=销售额×征收率(3%)计算增值税应纳税额呢?若是可以不选择差额征税,根据财政部 税务总局公告2022年第15号,自2022年4月1日至2022年12月31日,增值税小规模纳税人适用3%征收率的应税销售收入,免征增值税。

举个例子:张三在2014年取得一块土地,土地价款300万元,2022年9月份以1000万元对外出售,增值税应如何计算?

第一种方法:差额征收率5%

(1000-300)/(1+5%)*5%=33.33万元

第二种方法:不差额征收率为3%

根据财政部 税务总局公告2022年第15号,自2022年4月1日至2022年12月31日,增值税小规模纳税人适用3%征收率的应税销售收入,免征增值税,即不选择差额征税的情况,个人转让土地使用权可以享受免增值税。

若15号公告未延续,不差额的情况下

应纳税额=1000/(1+3%)*3%=29.1万元

疫情前,小规模纳税人按照3%缴纳增值税的情况下,不同的增值率及土地原始票据是否取得下,两种计算方法结果可能会出现反转。例如张三土地成本为500万元,按第一种方法差额5%征收率计算的应纳税额为23.81万元,低于第二种方法不差额3%征收率29.1万元。

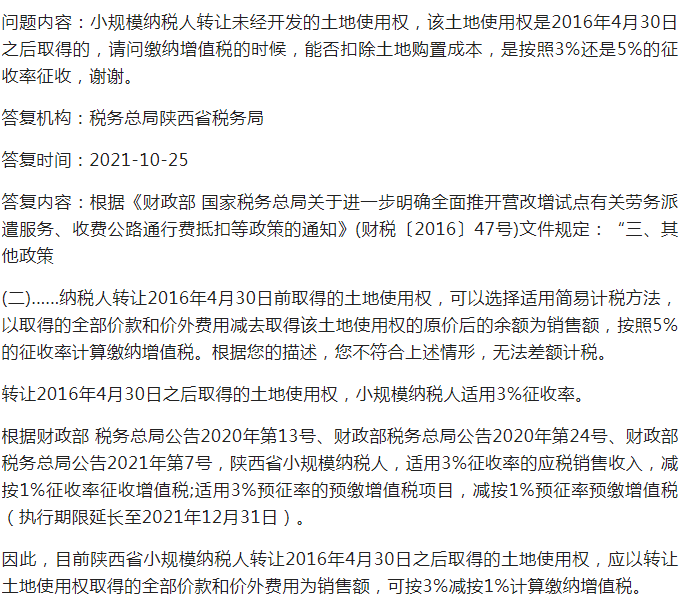

因税局答复内容无法全部截图,答复全文内容如下:

基于此答复,陕西省税务局明确2016年4月30日之后取得的土地使用权,征收率为3%,可以享受小规模纳税人的税收优惠。但是对于2016年4月30日之前取得的土地使用权,并未提问,也未回答,但是可以明确的是,该回复是认可小规模纳税人转让土地使用权征收率是3%。

争议还是聚焦在47公告中的“可以选择”,到底是纳税人自愿选择还是必须选择,目前各地在执行过程中,存在争议,纳税人需商主管税务机关确定。在此小编呼吁国家税务总局出台政策,参照劳务派遣计税方法,明确不同情形下适用的征收率,避免税企争议。

欢迎光临 丹阳市鑫桥税务师事务所有限公司 (http://xqtax.com.cn/bbs/)

Powered by Discuz! 6.0.0