标题:

上市公司通过限制性股票进行股权激励计划的财税处理

[打印本页]

作者:

ywb

时间:

2022-11-4 14:55

标题:

上市公司通过限制性股票进行股权激励计划的财税处理

来源:税律风云 作者:吴艾津

时间:2022-11-03

案例背景

随着资本市场的不断发展,公司治理体制的不断完善,众多上市公司为了促进企业发展,通过股权激励方式,将企业与个人形成利益共同体,使企业与个人同甘苦共进退,以求实现双赢又长久的结果。

限制性股票的内容

一般来讲,股权激励是企业为了鼓励并留住核心职工而推行的一种长期激励机制,主要是通过附条件的方式给予职工部分股东权益,从而享受股东权利。上市公司常见的股权激励模式有三种,分别是股票期权、限制性股票以及股票增值权,其中最常为上市企业采用的是限制性股票激励模式。

限制性股票的授予一般有两种方式:一是企业通过定向发行股票方式授予,另一种是大股东转让股份方式授予。对于股份有限公司而言,企业增资需要经过出席会议的股东所持表决权的2/3以上的通过,而大股东转让股份则无需股东会表决流程。

限制性股票具体分为第一类限制性股票和第二类限制性股票,其中第一类限制性股票的基本概念是激励对象在授予日按照授予价格出资购买限制性股票,待满足可行权条件后,解锁限制性股票。

限制性股票的财务处理方法

授予限制性股票的会计处理规则

根据股份支付相关企业会计准则规定,以及财政部2021年发布关于《股份支付准则应用案例-授予限制性股票》的相关解释,总结有关以第一类限制性股票进行股权激励的会计处理规则如下:

1.授予日

企业在收到职工购买限制性股票价款时,按照所有者投入方式确认股本及股本溢价,同时确认应交付职工的库存股成本。

2.等待期内的每个资产负债表日

在等待期内的每个资产负债表日,应当以对可行权权益工具数量的最佳估计为基础,按照权益工具授予日的公允价值,将当期取得的服务计入相关成本或费用和资本公积。

3.解禁日之后

在解禁日之后不再对已确认的成本费用进行调整,对于未能行权的限制性股票,按照股权回购处理。

案例解析

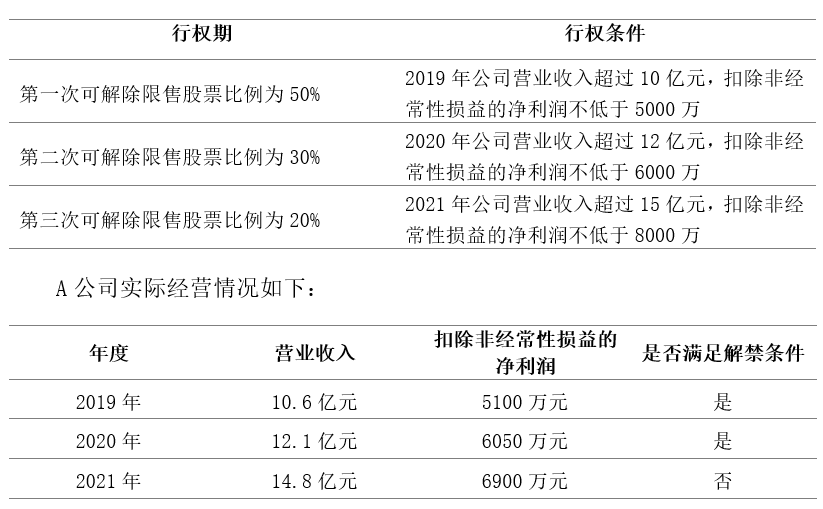

某已上市A牛头对马嘴科技股份有限公司(简称A公司)为了激励核心职工与公司协同发展,推出了相应的股权激励计划。计划约定,A公司采用非公开定向发行的方式向20名管理层职工授予合计100万份限制性股票,A公司授予职工股票认购价为10元/股,如未满足对应行权条件,A公司可以以10元/股的价格回购对应股权,授予日A公司股票公允价值为16元/股。股权激励计划约定限制性股票解锁期限及行权条件如下:

1.授予日财务处理

A公司向职工发行限制性股票并按有关规定履行了注册登记等增资手续,收到职工缴纳的认股款时:

借:银行存款 1000万元

贷:股本 100万元

资本公积——股本溢价 900万元

由于股权激励计划存在执行失败的情况,A公司对发行的限制性股票负有回购义务,该义务应当确认为一项负债。

借:库存股 1000万元

贷:其他应付款——限制性股票回购 1000万元

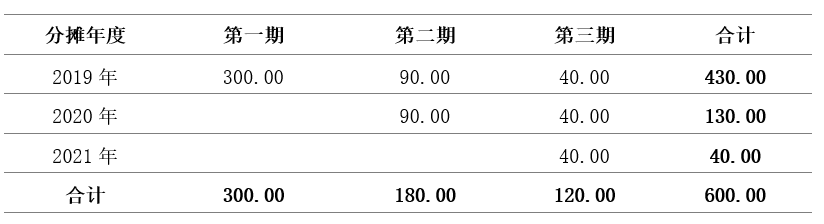

采用第一类限制性股票进行股权激励的方式属于“一次授予、分次解锁”情形,一般采用将授予日价格与授予日限制性股票公允价值之差计量应分摊的股份支付费用。

A公司对应各年的费用分摊表如下:

上表中每年分摊费用计算并非按照限制性股票解禁日一次性计量计入成本或者费用,而是将“分次解锁”的计划按授予日限制性股票公允价值与授予价格的差额在对应等待期内平均分摊。

2.资产负债表日及解禁日财务处理

根据企业会计准则规定,对于第一类限制性股票而言,只计算授予日限制性股票公允价值,不在等待期内每个资产负债表日确认对应公允价值并计算对应成本或费用。可以这样理解,公司已经在授予日通过非公开增发方式授予了职工股票,名义上股票所有权已归属于职工,只是附加了限制性条件导致股票被锁定,股票价格的变动对公司而言没有意义,所以无需计量限制性股票后续价格变动。

2019年资产负债表日:

借:管理费用 430万元

贷:资本公积——其他资本公积 430万元

第一期解禁日:

借:其他应付款——限制性股票回购 1000*50%=500万元

贷:库存股 500万元

2020年资产负债表日:

借:管理费用 180万元

贷:资本公积——其他资本公积 180万元

第二次解禁日:

借:其他应付款——限制性股票回购 1000*30%=300万元

贷:库存股 300万元

2021年资产负债表日未满足限制性条件股票不能解锁,A公司回购股票的会计处理:

借:其他应付款——限制性股票回购 200万元

贷:银行存款 200万元

借:股本 20万元

资本公积——股本溢价 180万元

贷:库存股 200万元

限制性股票的涉税情况

企业所得税

1.授予日

除股权激励计划实行后立即可以行权的,在授予日上市公司无需进行税务处理。

2.等待期

对股权激励计划实行后,需待一定服务年限或者达到规定业绩条件方可行权的。上市公司等待期内会计上计算确认的相关成本费用,不得在对应年度计算缴纳企业所得税时扣除。(国家税务总局公告2012年第18号)

3.解禁日

在股权激励计划可行权后,上市公司方可根据该股票实际行权时的公允价格与当年激励对象实际行权支付价格的差额及数量,计算确定作为当年上市公司工资薪金支出,依照税法规定进行税前扣除。(国家税务总局公告2012年第18号)

本文认为,解禁日在企业所得税汇算日前的,股票实际行权时的公允价格与当年激励对象实际行权支付价格的差额可于汇缴年度扣除。同时上市公司当年确认的股权激励对应的成本费用金额与可税前抵扣金额差额,调整汇算年度企业应纳税所得额。

4.税会差异处理

公司在等待期内账面确认的股权激励成本费用金额与税法允许可税前扣除的金额很可能存在差异,是否应该就账面确认的股权激励成本费用确认递延所得税资产即可?根据中国证监会2020年发布《监管规则适用指引——会计类第1号》相关指引,公司应根据期末的股票价格估计未来可以税前抵扣的金额,以未来期间很可能取得的应纳税所得额为限确认递延所得税资产。此外,如果预计未来期间可抵扣的金额超过等待期内确认的成本费用,超出部分形成的递延所得税资产应直接计入所有者权益,而不是计入当期损益。

提示:预计未来期间可抵扣的金额计算方法同确认股权激励成本费用分摊方法一致。

个人所得税

1.纳税义务时间确定

限制性股票个人所得税纳税义务发生时间为每一批次限制性股票解禁的日期,即限制性股票所有权归属于被激励对象当日。

2.应纳税所得额计算

上市公司在实施以限制性股票进行股权激励计划时,应以被激励对象限制性股票在中国证券登记结算公司进行股票登记日期的股票市场价格和限制性股票解禁当日市场价格的平均价格乘以解禁股票份数,减去被激励对象本批次解禁股份数所对应的为获取限制性股票实际支付资金数额,其差额为应纳税所得额。被激励对象限制性股票应纳税所得额计算公式为:

应纳税所得额=(股票登记日股票市价+本批次解禁股票当日市价)÷2×本批次解禁股票份数-被激励对象实际支付的资金总额×(本批次解禁股票份数÷被激励对象获取的限制性股票总份数)

3.申报缴纳

居民个人取得限制性股票,在2022年12月31日前,不并入当年综合所得,全额单独适用综合所得税率表。一个纳税年度内取得两次以上(含两次)股权激励的,应按规定合并计算纳税。计算公式为:

应纳税额=股权激励收入×年度适用税率-速算扣除数。

上市公司授予个人的限制性股票,经向主管税务机关备案,个人可自限制性股票解禁或取得股权奖励之日起,在不超过12个月的期限内缴纳个人所得税。

参考文献

财政部.《企业会计准则第11号——股份支付》、《企业会计准则应用指南第11号——股份支付》

中国证监会.《监管规则适用指引——会计类第1号》.2020年

财政部.《股份支付准则应用案例-授予限制性股票》.2021年

国家税务总局.《关于我国居民企业实行股权激励计划有关企业所得税处理问题的公告》(国税函[2012]18号)

李小明.《限制性股票激励(‖类)财税处理探析》.《商业会计》2022年第12期

余祖平.《关于上市公司股权激励的财务与税务问题探讨——以限制性股票为例》.《财会学习》2020年

欢迎光临 丹阳市鑫桥税务师事务所有限公司 (http://xqtax.com.cn/bbs/)

Powered by Discuz! 6.0.0