标题:

老板用健身器材的增值税普通发票11.3万元,能报销冲销他的借款吗?

[打印本页]

作者:

ywb

时间:

2023-1-10 09:25

标题:

老板用健身器材的增值税普通发票11.3万元,能报销冲销他的借款吗?

老板用健身器材的增值税普通发票11.3万元,报销冲销他的借款,是不是有税务风险呢?

建筑业财税快递 2023-01-09 07:18 发表于河北

请问

昨天老板拿来一张健身器材的增值税普通发票11.3万元,让报销冲他借款,是不是有税务风险呢?

答复

1.从你的描述来看,若是属于股东家庭个人性消费用的健身器材,即便是发票抬头开具的是你公司名称,也不得税前扣除,这属于与本企业生产经营无关的支出,应调增应纳税所得额11.3万元。

2.另外股东家庭个人性消费用的健身器材,视为企业对个人投资者的红利分配,依照“利息、股息、红利所得”项目计征个人所得税。

3.再就是你企业也有风险,由于未代扣代缴股东分红的个人所得税,税务机关应当对扣缴义务人处应扣未扣税款百分之五十以上三倍以下的罚款。

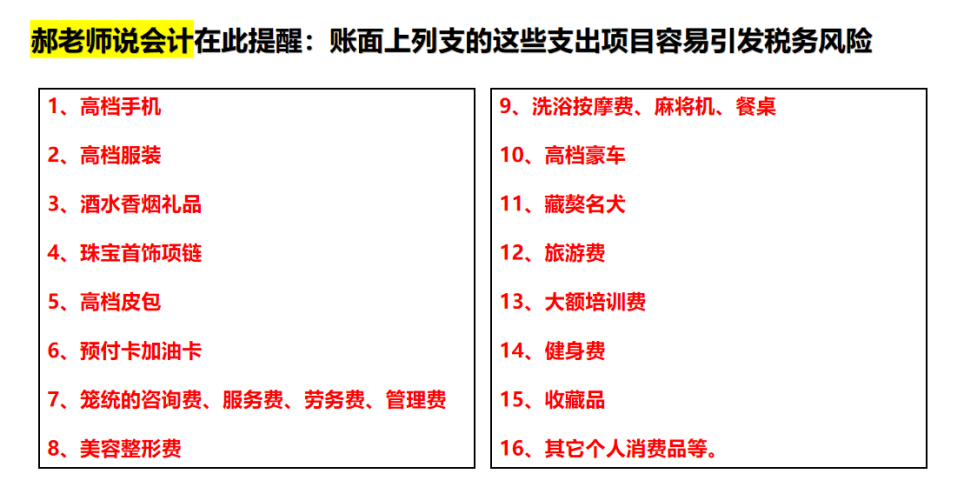

注意

微信图片_20230110092308.png

(120.9 KB)

2023-1-10 09:27

参考

1、根据《财政部、国家税务总局关于规范个人投资者个人所得税征收管理的通知》(财税〔2003〕158号)第一条的规定,除个人独资企业、合伙企业以外的其他企业的个人投资者,以企业资金为本人、家庭成员及其相关人员支付与企业生产经营无关的消费性支出及购买汽车、住房等财产性支出,视为企业对个人投资者的红利分配,依照“利息、股息、红利所得”项目计征个人所得税。

2、按照《企业所得税法》第八条规定,企业实际发生的与取得收入有关的、合理的支出,包括成本、费用、税金、损失和其他支出,准予在计算应纳税所得额时扣除。《企业所得税法》第十条规定,在计算应纳税所得额时,下列支出不得扣除:(八)与取得收入无关的其他支出。

3、《税收征收管理法》第六十九条规定:扣缴义务人应扣未扣、应收而不收税款的,由税务机关向纳税人追缴税款,对扣缴义务人处应扣未扣、应收未收税款百分之五十以上三倍以下的罚款。

4、《个人所得税法》第十条第(三)项规定,取得应税所得,扣缴义务人未扣缴税款,纳税人应当依法办理纳税申报。第十三条第二款规定,纳税人取得应税所得,扣缴义务人未扣缴税款的,纳税人应当在取得所得的次年六月三十日前,缴纳税款;税务机关通知限期缴纳的,纳税人应当按照期限缴纳税款。

[

本帖最后由 ywb 于 2023-1-10 09:28 编辑

]

图片附件:

微信图片_20230110092308.png

(2023-1-10 09:27, 120.9 KB) / 该附件被下载次数 108

http://xqtax.com.cn/bbs/attachment.php?aid=40049

欢迎光临 丹阳市鑫桥税务师事务所有限公司 (http://xqtax.com.cn/bbs/)

Powered by Discuz! 6.0.0

图片附件: 微信图片_20230110092308.png (2023-1-10 09:27, 120.9 KB) / 该附件被下载次数 108

图片附件: 微信图片_20230110092308.png (2023-1-10 09:27, 120.9 KB) / 该附件被下载次数 108