标题:

应收账款税前扣除5个要点

[打印本页]

作者:

ywb

时间:

2023-2-9 09:46

标题:

应收账款税前扣除5个要点

要点一:坏账已实际发生

根据《中华人民共和国企业所得税法》第八条规定:企业实际发生的与取得收入有关的、合理的支出,包括成本、费用、税金、损失和其他支出,准予在计算应纳税所得额时扣除。

要点二:账款逾期时间1年或3年以上

根据《国家税务总局关于发布<企业资产损失所得税税前扣除管理办法>的公告》(国家税务总局公告2011年第25号)第二十三条和第二十四条:

第二十三条企业逾期三年以上的应收款项在会计上已作为损失处理的,可以作为坏账损失,但应说明情况,并出具专项报告。

第二十四条企业逾期一年以上,单笔数额不超过五万元或者不超过企业年度收入总额万分之一的应收款项,会计上已经作为损失处理的,可以作为坏账损失,但应说明情况,并出具专项报告。

要点三:会计处理规范

同样在国家税务总局公告2011年第25号中的第二十三条和第二十四条中,强调会计上已经对无法收回的应收账款做了损失处理。

第二十三条企业逾期三年以上的应收款项在会计上已作为损失处理的,可以作为坏账损失,但应说明情况,并出具专项报告。

第二十四条企业逾期一年以上,单笔数额不超过五万元或者不超过企业年度收入总额万分之一的应收款项,会计上已经作为损失处理的,可以作为坏账损失,但应说明情况,并出具专项报告。

要点四:事实证据规范

在会计上已做了损失处理,并不能直接扣除。“未经核准的准备金”是不允许税前扣除的,因此,企业需要具有证明损失的外部和内部相关资料,内外结合、相互印证。

根据《国家税务总局关于发布<企业资产损失所得税税前扣除管理办法>的公告》(国家税务总局公告2011年第25号)第十七条规定:

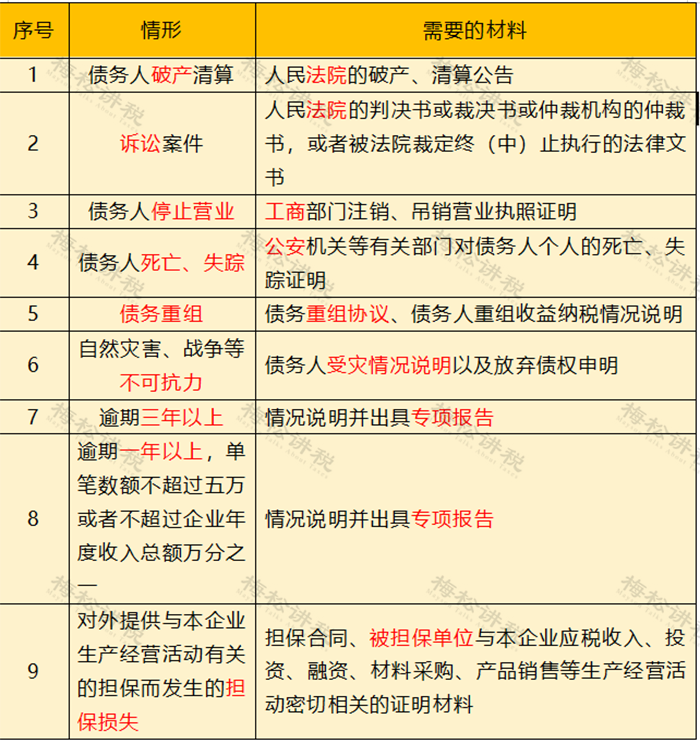

具有法律效力的外部证据,是指司法机关、行政机关、专业技术鉴定部门等依法出具的与本企业资产损失相关的具有法律效力的书面文件,主要包括:

(一)司法机关的判决或者裁定;

(二)公安机关的立案结案证明、回复;

(三)工商部门出具的注销、吊销及停业证明;

(四)企业的破产清算公告或清偿文件;

(五)行政机关的公文;

(六)专业技术部门的鉴定报告;

(七)具有法定资质的中介机构的经济鉴定证明;

(八)仲裁机构的仲裁文书;

(九)保险公司对投保资产出具的出险调查单、理赔计算单等保险单据;

(十)符合法律规定的其他证据。

但并非需要全部提供,这里小编给大家总结了几种情况:

微信图片_20230209094336.png

(341.91 KB)

2023-2-9 09:46

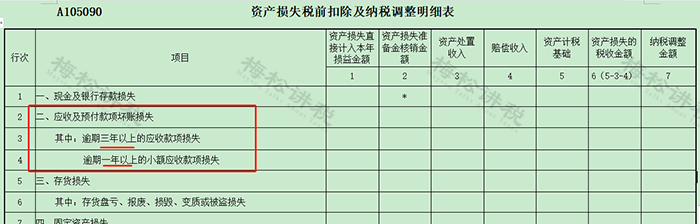

要点五:企业所得税申报填报及备查资料报关规范

填报企业所得税汇算清缴报表《A105090资产损失税前扣除及纳税调整明细表》。未经申报的损失不得在税前扣除。企业需要保管相关留存备查资料。

微信图片_20230209094530.png

(83.86 KB)

2023-2-9 09:46

图片附件:

微信图片_20230209094336.png

(2023-2-9 09:46, 341.91 KB) / 该附件被下载次数 71

http://xqtax.com.cn/bbs/attachment.php?aid=40081

图片附件:

微信图片_20230209094530.png

(2023-2-9 09:46, 83.86 KB) / 该附件被下载次数 63

http://xqtax.com.cn/bbs/attachment.php?aid=40082

欢迎光临 丹阳市鑫桥税务师事务所有限公司 (http://xqtax.com.cn/bbs/)

Powered by Discuz! 6.0.0

图片附件: 微信图片_20230209094336.png (2023-2-9 09:46, 341.91 KB) / 该附件被下载次数 71 图片附件: 微信图片_20230209094530.png (2023-2-9 09:46, 83.86 KB) / 该附件被下载次数 63

图片附件: 微信图片_20230209094336.png (2023-2-9 09:46, 341.91 KB) / 该附件被下载次数 71 图片附件: 微信图片_20230209094530.png (2023-2-9 09:46, 83.86 KB) / 该附件被下载次数 63