标题:

不同税种境内外所得、收入的判断

[打印本页]

作者:

ywb

时间:

2023-3-17 09:39

标题:

不同税种境内外所得、收入的判断

来源:三洗后税 作者:三洗

时间:2023-03-16

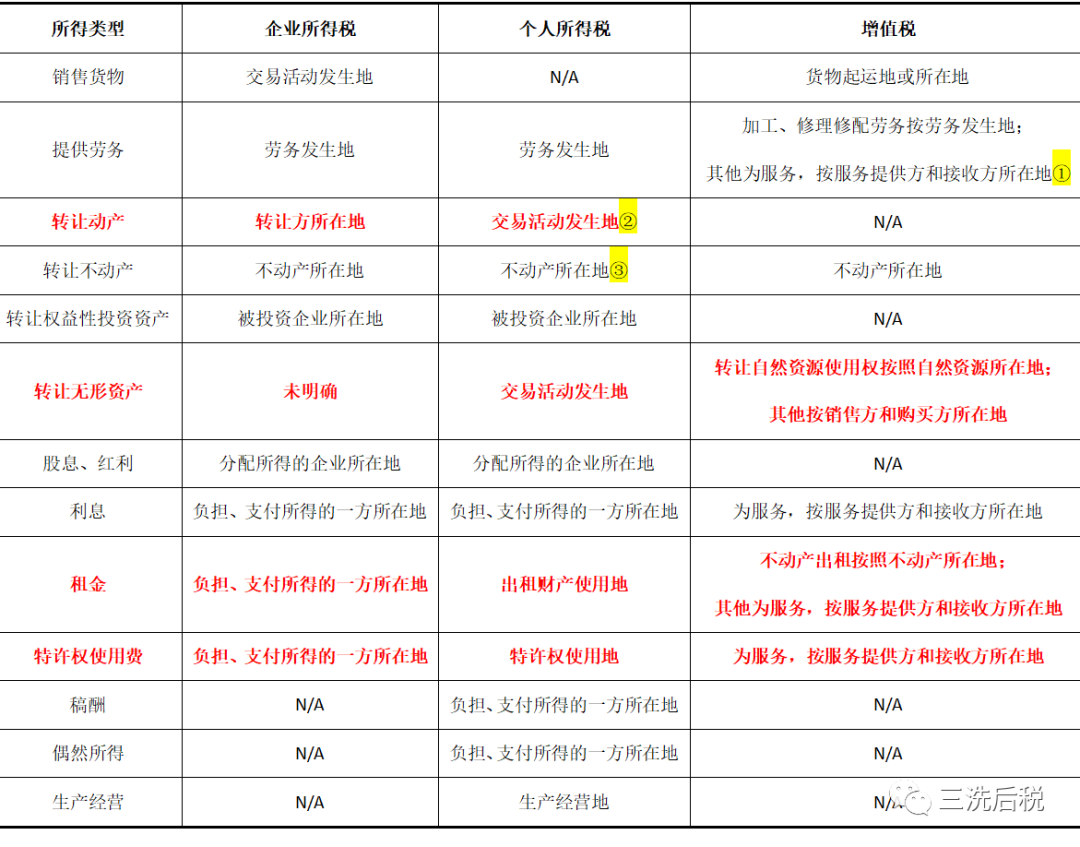

企业所得税、个人所得税对于境内外所得的判断,决定了非居民企业、非居民个人在中国是否有纳税义务;增值税对于境内外收入的判断,也决定了是否存在增值税纳税义务。实务中,对于境内外所得、收入的判断,不同税种之间还是有比较大的差异,政策应用中时常会存在混淆。

鉴于此,笔者统计了企业所得税、个人所得税、增值税对境内外所得、收入的判断标准:

注①:根据财税〔2016〕36号文的规定,“下列情形不属于在境内销售服务或者无形资产:(一)境外单位或者个人向境内单位或者个人销售完全在境外发生的服务。(二)境外单位或者个人向境内单位或者个人销售完全在境外使用的无形资产。(三)境外单位或者个人向境内单位或者个人出租完全在境外使用的有形动产。(四)财政部和国家税务总局规定的其他情形。”

在增值税上,虽然36号文规定了在销售无形资产、提供服务时,大原则只要销售方或接收方一方在中国境内,就属于境内收入;但政策又明确境外主体提供完全在境外发生的服务、销售完全在境外使用的无形资产等,是不属于境内收入的。但什么叫“完全在境外发生”、“完全在境外使用”?实务中去判断是比较难的,可以说36号文在增值税上对于境内外收入的判断,并未建立相对完善的规则。笔者在另一篇文章中做了比较详细的分析和阐述(非贸易付汇代扣代缴增值税全面解析)。

注②:根据《个人所得税法实施条例》第三条规定,在中国境内转让不动产以外的财产取得的所得,不论支付地点是否在中国境内,均为来源于中国境内的所得。同时,根据《财政部 税务总局关于境外所得有关个人所得税政策的公告》(财政部 税务总局公告2020年第3号)的规定,转让对中国境外企业以及其他组织投资形成的股票、股权以及其他权益性资产取得所得,为境外所得。

因此,笔者的理解,转让不动产、权益性资产以外的资产,包括动产、无形资产,都应该按照交易活动发生地来判断境内外所得。

注③:根据《财政部 税务总局关于境外所得有关个人所得税政策的公告》(财政部 税务总局公告2020年第3号)的规定,“转让对中国境外企业以及其他组织投资形成的权益性资产,该权益性资产被转让前三年(连续36个公历月份)内的任一时间,被投资企业或其他组织的资产公允价值50%以上直接或间接来自位于中国境内的不动产的,取得的所得为来源于中国境内的所得。”因此,这种情况下,非居民个人在中国境内有个人所得税纳税义务。

欢迎光临 丹阳市鑫桥税务师事务所有限公司 (http://xqtax.com.cn/bbs/)

Powered by Discuz! 6.0.0