标题:

房地产开发企业增值税要点梳理

[打印本页]

作者:

ywb

时间:

2024-3-5 10:18

标题:

房地产开发企业增值税要点梳理

来源:小颖言税 作者:严颖整理

时间:2024-03-04

本文介绍房地产开发企业销售自行开发的房地产项目的有关业务,即纳税人销售还没有进行权属登记的不动产的一手不动产,房开企业转让二手不动产等业务不在本次归纳范围。

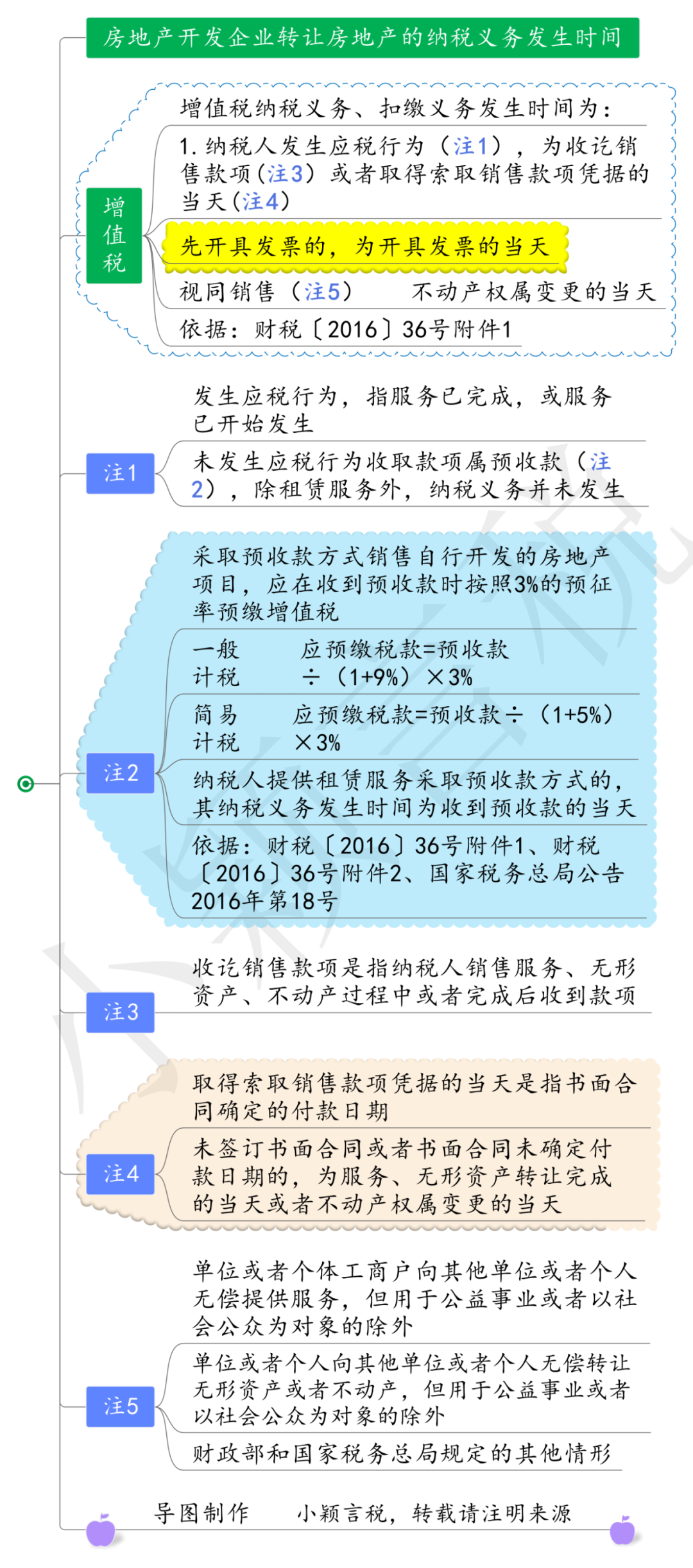

一、纳税义务发生时间

《中华人民共和国增值税暂行条例》第十九条第一项规定,增值税纳税义务发生时间:

(一)发生应税销售行为,为收讫销售款项或者取得索取销售款项凭据的当天;先开具发票的,为开具发票的当天。

《营业税改征增值税试点实施办法》(财税〔2016〕36号附件1)第四十五条规定,增值税纳税义务、扣缴义务发生时间为:

(一)纳税人发生应税行为并收讫销售款项或者取得索取销售款项凭据的当天;先开具发票的,为开具发票的当天。

收讫销售款项,是指纳税人销售服务、无形资产、不动产过程中或者完成后收到款项。

取得索取销售款项凭据的当天,是指书面合同确定的付款日期;未签订书面合同或者书面合同未确定付款日期的,为服务、无形资产转让完成的当天或者不动产权属变更的当天。

(二)纳税人提供租赁服务采取预收款方式的,其纳税义务发生时间为收到预收款的当天。

tips:如何理解“先开具发票的,为开具发票的当天”

由于增值税实行凭专用发票抵扣税款的办法,购买方在取得销售方开具的专用发票后,即使尚未向销售方支付相关款项,仍然可以按照有关规定凭专用发票抵扣进项税额。因此,如果再以收讫销售款项或者取得索取销售款项凭据的当天作为销售方的纳税义务发生时间,就会造成增值税的征收与抵扣相脱节,即销售方尚未申报纳税购买方已经提前抵扣了税款。此外,为使纳税人开具增值税普通发票与开具专用发票的征税原则保持一致,本条规定,如果纳税人先开具发票的,纳税义务发生时间为开具发票的当天。

综上,增值税纳税义务发生时间总结:

1.先开具发票的,为开具发票的当天。

2.纳税人发生应税行为是纳税义务发生的前提。

房地产公司销售不动产,以房地产公司将不动产交付给买受人的当天作为应税行为发生的时间。

3.交付时间:一般以《商品房买卖合同》上约定的交房时间为准。

若实际交房时间早于合同约定时间的,以实际交付时间为准。

若延迟交房(理解:一方违约在先的标的物风险转移,由违约方承担)

(1)因房地产开发企业原因造成延迟交房的,以实际交房时间作为纳税义务发生时间;

(2)因购买方原因未按合同约定完成不动产交付手续的,以合同约定的最迟交房时间作为纳税义务发生时间。

4.未签订书面合同或合同未确定付款日期的:不动产权属变更的当天。

5.对以投资、分配利润、捐赠、抵债等方式转让的不动产,房地产开发企业应以不动产权属变更的当天作为纳税义务发生时间。

tips:增值税纳税义务确定的前提是纳税人是否已发生应税行为。对以买卖方式转让的不动产,应对照《商品房买卖合同》约定的交房时间,房地产开发企业与购买方在合同约定的最迟时间之前完成房屋交付手续的,以实际交付时间作为纳税义务发生时间。因房地产开发企业原因造成延迟交房的,以实际交房时间作为纳税义务发生时间;因购买方原因未按合同约定完成不动产交付手续的,以合同约定的最迟交房时间作为纳税义务发生时间。对以投资、分配利润、捐赠、抵债等方式转让的不动产,房地产开发企业应以不动产权属变更的当天作为纳税义务发生时间。

二、一般纳税人可选择简易计税的情形

根据《国家税务总局关于发布〈房地产开发企业销售自行开发的房地产项目增值税征收管理暂行办法〉的公告》(国家税务总局公告2016年第18号)第八条规定,一般纳税人销售自行开发的房地产老项目,可以选择适用简易计税方法按照5%的征收率计税。一经选择简易计税方法计税的,36个月内不得变更为一般计税方法计税。

房地产老项目,是指:

(一)《建筑工程施工许可证》注明的合同开工日期在2016年4月30日前的房地产项目;

(二)《建筑工程施工许可证》未注明合同开工日期或者未取得《建筑工程施工许可证》但建筑工程承包合同注明的开工日期在2016年4月30日前的建筑工程项目。

注意:同一房地产项目只能选择适用一种计税方法,开工日期在4月30日之前的同一《施工许可证》下的不同房产,如开发项目中既有普通住房,又有别墅,不能分别选择简易征收和一般计税方法。

又根据《财政部 税务总局关于明确国有农用地出租等增值税政策的公告》(财政部 税务总局公告2020年第2号)第二条规定,房地产开发企业中的一般纳税人购入未完工的房地产老项目继续开发后,以自己名义立项销售的不动产,属于房地产老项目,可以选择适用简易计税方法按照5%的征收率计算缴纳增值税。

三、预缴税款

(一)公式

1.一般计税应预缴税款=预收款÷(1+9%)×3%

简易计税应预缴税款=预收款÷(1+5%)×3%

按照现行规定应当预缴增值税税款的小规模纳税人,凡在预缴地实现的月销售额未超过15万元(季度销售额未超过45万元)的,当期无需预缴税款

(二)预缴时间

在取得预收款的次月纳税申报期向主管税务机关预缴税款,填写《增值税预缴税款表》。

(三)预缴地点

房地产老项目适用一般计税的预缴地点是不动产所在地。

文件依据:财税〔2016〕36号附件2《营业税改征增值税试点有关事项的规定》第一条第十项第二款

(四)风险提示

1.增值税预缴申报表含税销售额与预收账款变动额比对

预收账款变动额=预收账款增加额(含增值税)+销售未完工产品转完工产品确认的销售收入(减少预收账款的金额)

其中销售未完工产品转完工产品确认的销售收入取数:企业所得税年报A105010《视同销售和房地产开发企业特定业务纳税调整明细表》,预收账款增加额取数:资产负债表期末余额-期初余额

2.房地产企业收取预收款未按规定开具发票

房地产企业收取预收款应当开具增值税发票,使用“未发生销售行为的不征税项目”下的602“销售自行开发的房地产项目预收款”编码,发票税率栏填写“不征税”,不得开具增值税专用发票。(国家税务总局公告2016年53号)

3.预缴附加税费时税率适用错误。纳税人跨地区提供销售和出租不动产的,应在不动产所在地预缴增值税时,以预缴增值税税额为计税依据,并按预缴增值税所在地的城市维护建设税适用税率和教育费附加征收率就地计算缴纳城市维护建设税和教育费附加。(财税〔2016〕74号)

4.“其他应付款-诚意金”、“其他应付款-订金”等科目收取的预收款,客户已签约的未及时转入“预收账款-房款”科目,未及时计提缴纳增值税;

5.向购房人收取的违约金未计提缴纳增值税,若销售行为成立(即合同继续履行),向购房人收取的违约金属价外费用,需要计算缴纳增值税;若销售行为不成立(取消合同或退房等),向购房人收取的违约金属营业外收入,不需要计算缴纳增值税;

6.以房抵工程款、抵银行贷款、抵股东分配股息未交增值税等行为,未视同销售计缴增值税。

四、纳税申报

(一)一般计税

1.销售额

据《国家税务总局关于发布〈房地产开发企业销售自行开发的房地产项目增值税征收管理暂行办法〉的公告》(国家税务总局公告2016年第18号)第四条、第五条、第六条规定,房地产开发企业中的一般纳税人(以下简称一般纳税人)销售自行开发的房地产项目,适用一般计税方法计税,按照取得的全部价款和价外费用,扣除当期销售房地产项目对应的土地价款后的余额计算销售额。销售额的计算公式如下:

销售额=(全部价款和价外费用-当期允许扣除的土地价款)÷(1+9%)

当期允许扣除的土地价款=(当期销售房地产项目建筑面积÷房地产项目可供销售建筑面积)×支付的土地价款

当期销售房地产项目建筑面积,是指当期进行纳税申报的增值税销售额对应的建筑面积。

房地产项目可供销售建筑面积,是指房地产项目可以出售的总建筑面积,不包括销售房地产项目时未单独作价结算的配套公共设施的建筑面积。

支付的土地价款,是指向政府、土地管理部门或受政府委托收取土地价款的单位直接支付的土地价款。

在计算销售额时从全部价款和价外费用中扣除土地价款,应当取得省级以上(含省级)财政部门监(印)制的财政票据。

一般纳税人应建立台账登记土地价款的扣除情况,扣除的土地价款不得超过纳税人实际支付的土地价款。

根据《国家税务总局关于土地价款扣除时间等增值税征管问题的公告》(国家税务总局公告2016年第86号)第五条规定,“当期销售房地产项目建筑面积”“房地产项目可供销售建筑面积”,是指计容积率地上建筑面积,不包括地下车位建筑面积。

根据《财政部、国家税务总局关于明确金融房地产开发教育辅助服务等增值税政策的通知》(财税〔2016〕140号)第七条规定,《营业税改征增值税试点有关事项的规定》(财税〔2016〕36号)第一条第(三)项第10点中“向政府部门支付的土地价款”,包括土地受让人向政府部门支付的征地和拆迁补偿费用、土地前期开发费用和土地出让收益等。房地产开发企业中的一般纳税人销售其开发的房地产项目(选择简易计税方法的房地产老项目除外),在取得土地时向其他单位或个人支付的拆迁补偿费用也允许在计算销售额时扣除。纳税人按上述规定扣除拆迁补偿费用时,应提供拆迁协议、拆迁双方支付和取得拆迁补偿费用凭证等能够证明拆迁补偿费用真实性的材料。

财税〔2016〕140号第八条规定,房地产开发企业(包括多个房地产开发企业组成的联合体)受让土地向政府部门支付土地价款后,设立项目公司对该受让土地进行开发,同时符合下列条件的,可由项目公司按规定扣除房地产开发企业向政府部门支付的土地价款。

(1)房地产开发企业、项目公司、政府部门三方签订变更协议或补充合同,将土地受让人变更为项目公司;(2)政府部门出让土地的用途、规划等条件不变的情况下,签署变更协议或补充合同时,土地价款总额不变;(3)项目公司的全部股权由受让土地的房地产开发企业持有。

2.不得抵扣的进项税额

根据《国家税务总局关于发布〈房地产开发企业销售自行开发的房地产项目增值税征收管理暂行办法〉的公告》(国家税务总局公告2016年第18号)第十三条规定,一般纳税人销售自行开发的房地产项目,兼有一般计税方法计税、简易计税方法计税、免征增值税的房地产项目而无法划分不得抵扣的进项税额的,应以《建筑工程施工许可证》注明的“建设规模”为依据进行划分。

不得抵扣的进项税额=当期无法划分的全部进项税额×(简易计税、免税房地产项目建设规模÷房地产项目总建设规模)

(二)简易计税

应纳税额=含税销售额÷(1+5%)×5%。

(三)纳税申报

计算当期应纳税额,抵减已预缴税款后,向主管税务机关申报纳税。未抵减完的预缴税款可以结转下期继续抵减。

关于申报表的填写,推荐阅读:《房地产企业营改增纳税申报及案例解析》

(四)案例

2023年,某房地产开发企业取得20000平方米土地使用权用于房地产开发,支付土地价款45000万元,取得省财政厅监制的财政票据。上述土地分两期开发,一期、二期开发土地面积均为10000平方米,两期可供出售的建筑面积均为40000平方米。其中二期项目已办理房地产产权转移手续,销售的建筑面积为30000平方米,金额46600万元,该企业采用一般计税,计算当期允许扣除的土地价款和销项税额。

1.计算已开发项目所分摊的土地价款

(10000/20000)*45000=22500万元

2.计算当期允许扣除的土地价款

当期允许扣除的土地价款=(当期销售房地产项目建筑面积÷房地产项目可供销售建筑面积)×已开发项目所分摊的土地价款

(30000/40000)*22500=16875万元

3.计算销项税额

销项税额=(46600-16875)/(1+9%)*9%=2454.36万元

五、会计核算

(一)预缴税款

1.收到预售款时:

借:银行存款

贷:合同负债

2.预缴税款时:

(1)一般计税

借:应交税费——预交增值税

贷:银行存款

(2)简易计税

借:应交税费——简易计税

贷:银行存款

(二)出包给外单位施工时

借:开发成本——房屋开发

贷:银行存款等

(三)开发产品完工

借:开发产品

贷:开发成本

(四)纳税义务发生时

1.收款

借:银行帐款/应收帐款/合同资产

合同负债

贷:主营业务收入

应交税费——应交增值税(销项税额)

或应交税费——简易计税

2.差额纳税

一般计税扣除当期销售房地产项目对应的土地价款

借:应交税费—应交增值税(销项税额抵减)

贷:主营业务成本

3.结转销售成本

借:主营业务成本

贷:开发产品

4.转出未交增值税

借:应交税费—应交增值税(转出未交增值税)

贷:应交税费—未交增值税

5.预缴税款抵减未交缴增值税

借:应交税费—未交增值税

贷:应交税费—预交增值税

6.申报后缴纳

借:应交税费—未交增值税

贷:银行存款

欢迎光临 丹阳市鑫桥税务师事务所有限公司 (http://xqtax.com.cn/bbs/)

Powered by Discuz! 6.0.0