标题:

税前扣除类税务稽查注意事项及应对

[打印本页]

作者:

ywb

时间:

2024-3-12 09:50

标题:

税前扣除类税务稽查注意事项及应对

来源:税 屋 作者:税 屋

时间:2024-03-08

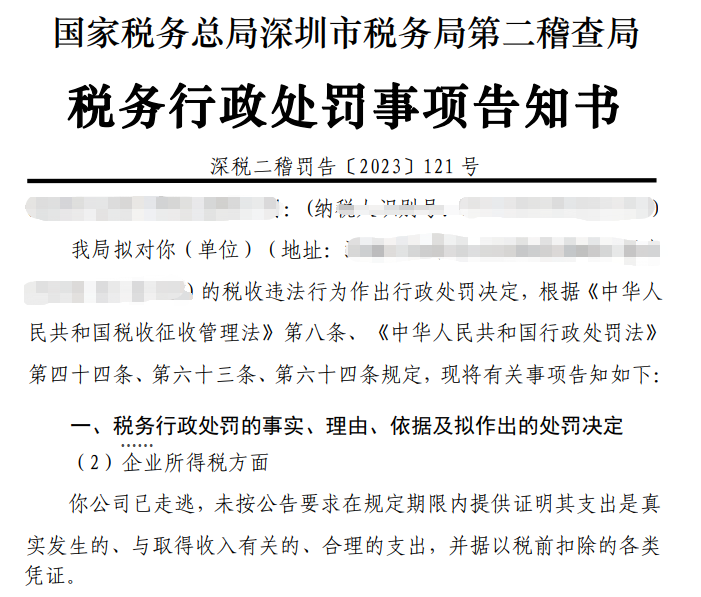

从深税二稽告〔2023〕946号关于企业所得税稽查方面可以了解到,企业未按公告要求在规定期限内提供证明其支出是真实发生的、与取得收入有关的、合理的支出,并据以税前扣除的各类凭证。

一、企业所得税税前扣除凭证有哪些

企业所得税税前扣除凭证按照来源分为内部凭证和外部凭证:

1、内部凭证:指企业自制用于成本、费用、损失和其他支出核算的会计原始凭证。

2、外部凭证:指企业发生经营活动和其他事项时,从其他单位、个人取得的用于证明其支出发生的凭证,包括但不限于发票(包括纸质发票和电子发票)、财政票据、完税凭证、收款凭证、分割单等。

政策依据:《企业所得税税前扣除凭证管理办法》(国家税务总局公告2018年第28号)第八条。

二、实际业务已经发生未取得发票是否可以税前扣除

实际业务已经发生,没有取得发票,区分如下情形处理:

情况一、虽没有取得发票,但是取得了符合税法规定允许在税前扣除的其他有效凭证(如财政票据、完税凭证等)的同样可以在所得税前扣除;

情况二、如果未取得任何有效凭证,会计上,需要根据实际情况进行入账;税务上,在季度预缴企业所得税时可以暂按账面发生金额进行核算,但在汇算清缴时,应补充提供相应的成本费用的有效凭证在税前扣除,若汇算清缴申报结束时无法取得,对应部分需要进行纳税调增。

政策依据:

1.《国家税务总局关于企业所得税若干问题的公告》(国家税务总局2011年第34号公告)第六条;

2.《国家税务总局关于发布《企业所得税税前扣除凭证管理办法》的公告》(国家税务总局公告2018年第28号)第八条。

三、能否凭分割单作为税前扣除凭证

会计上:一张原始凭证所列支出需要几个单位共同负担的,应当将其他单位负担的部分,开给对方原始凭证分割单进行结算。

税法上:企业与其他企业(包括关联企业)、个人在境内共同接受应纳增值税劳务或者非应税劳务发生的支出,采取分摊方式的,共同接受方可以凭借企业开具的分割单作为税前扣除凭证。

小贴士:分割单必须具备原始凭证的基本内容:凭证名称、 填制凭证日期、填制凭证单位名称或者填制人姓名、经办人的签名或者盖章、接受凭证单位 名称、经济业务内容、数量、单价、金额和费用分摊情况等。

参考文件:

《会计基础工作规范》(财会字〔1996〕19号)第五十一条第(四)项规定;

《企业所得税税前扣除凭证管理办法》(国家税务总局公告2018年第28号)第八条、第十八条。

四、企业存在的风险点及如何自查与布控

(一)取得作废发票占比异常

1、风险点:企业取得的开具日期为2023年度的发票中(包含正常、红冲的专票、普票)作废发票量较大,容易引起税局关注。

2、自查与布控:

(1)若作废的发票处理时不在企业所得税税前扣除、也不在申报增值税时进行进项抵扣,一般理解问题不大,比如:销售方开票后未实际交付给购买方,发现开具有误直接作废重开,这种场景下的作废发票。

(2)最好核实下发票作废的原因,若属于正常原因(包括销货退回、开票有误等),留存相关合同协议、退货出入库记录等,方便进行合理解释。

(二)佣金和手续费支出与发票金额不匹配

1、风险点:企业2023年度取得的佣金、手续费发票金额,大于A105000表第23行第1列填写的“账载金额”,由于佣金和手续费支出有扣除比例的限制,所以存在隐匿佣金和手续费支出,少调增应纳税所得额,少缴企业所得税的可能,容易引起税局关注。

2、自查与布控

(1)佣金发票一般会开具“其他经纪代理服务”税收分类编码,需检查下取得该编码的发票,实际是否属于有扣除比例限制的佣金和手续费支出,若属于需据实填写到A105000表第23行;若不属于税局核实的话做好合理解释。

(2)检查下A105000表第23行是否忘记填写,填写金额是否准确。

提示:

① 若差额是计入固定资产、无形资产等相关资产的手续费及佣金支出,应当通过折旧、摊销等方式分期扣除,需要留存好相关资料,以备税局关注。

② 非保险企业佣金和手续费支出的扣除比例为营业收入的5%;保险企业为当年全部保费收入扣除退保金等后余额的18%。

参考文件:《财政部 国家税务总局关于企业手续费及佣金支出税前扣除政策的通知》(财税[2009]29号)

(三)财务费用与发票金额不匹配

1、风险点:企业汇算清缴主表填写的“财务费用”金额,大于2023年取得财务费用发票的金额。也就是企业会计上财务费用列支金额大,而取得财务费用发票金额小,所以存在被怀疑虚列财务费用的风险,或者未按规定调增的可能(比如银行手续费未取得合票票据需调增),容易引起税局关注。

2、自查与布控

(1)企业需要关注是否没有取得发票,依然是凭借回单税前扣除,现在已经全面营改增,属于增值税征税范围内的业务,企业应当取得合规发票在税前扣除。

(2)根据权责发生制账上计入2023年的财务费用,汇缴前才取得的发票(2024年的发票),也是可以税前扣除的。

(3)若是因现金折扣、汇兑损益等税前扣除不需要发票的业务,需留存好相关资料,以备税局关注;

(4)融资租赁、售后回购、分期付款购进或销售商品超过正常信用时间发生的支出,会计核算计入“财务费用”,但是增值税上是作为价外费用,按主业开具发票,属于正常业务,需留存好相关资料,以备税局关注;

(四)A105000表“其他”纳税调增金额异常

1、风险点:A105000表第3列中“其他”纳税调增事项占总的纳税调增事项的比例较高时,容易引起税局关注。

2、自查与布控

(1)建议企业根据业务实质合理划分至非其他行次,原则上能划分清楚的尽量划分清楚。

(2)汇算清缴申报结束前如果不能取得有效凭证,这部分成本、费用是不能税前扣除,填写成本费用表之后,把这部分通过A105000表13~30行“扣除类调整项目”对应行次进行调整,没有对应行次的可以填入第30行“其他”。

(3)如果确认无法划分只能填写“其他”行的话,建议准备好账簿、凭证、发票等相关证明资料,以备税局要求做进一步解释说明。

欢迎光临 丹阳市鑫桥税务师事务所有限公司 (http://xqtax.com.cn/bbs/)

Powered by Discuz! 6.0.0