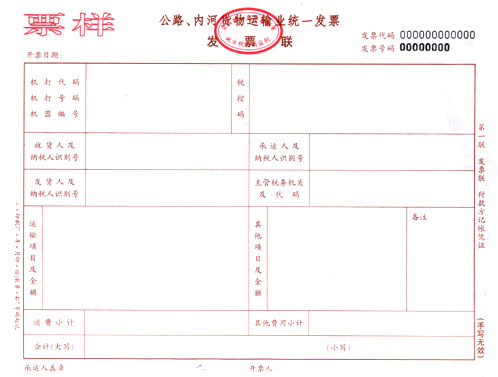

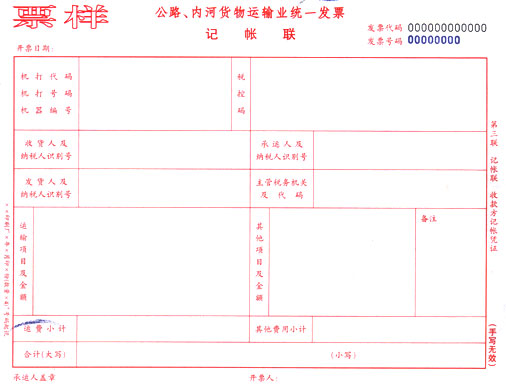

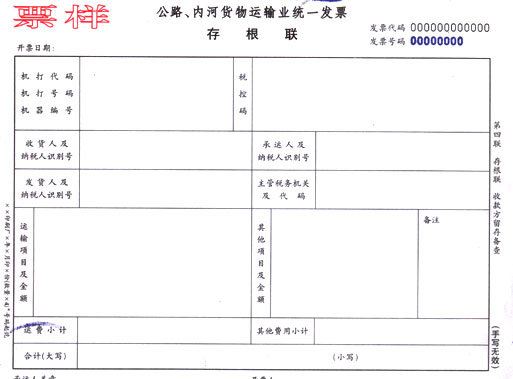

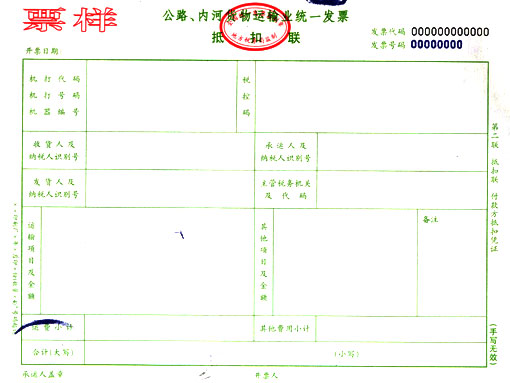

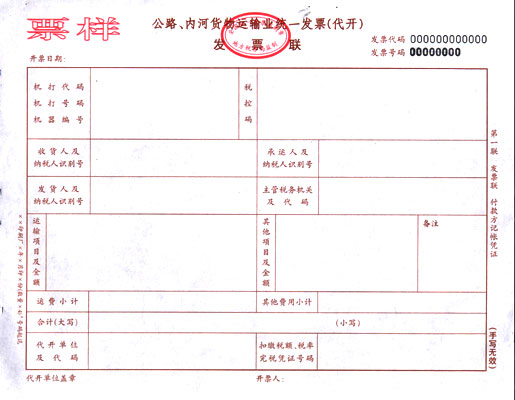

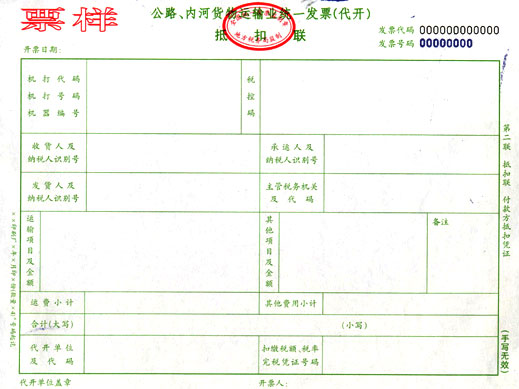

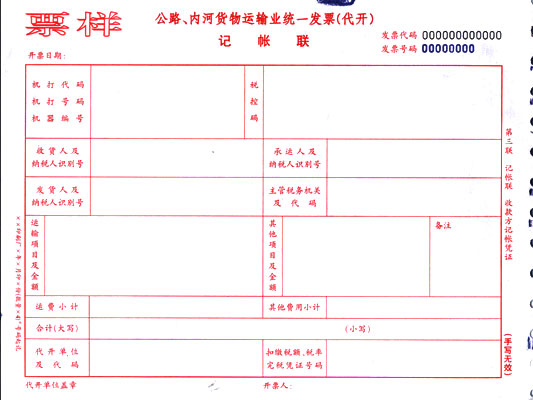

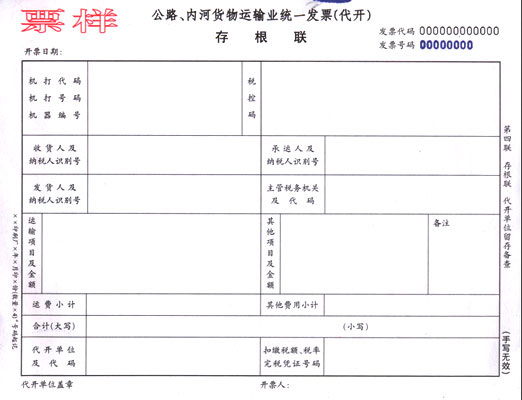

图片附件: 20060522133942.jpg (2006-5-23 06:51, 31 KB) / 该附件被下载次数 137 图片附件: 200605221305738.jpg (2006-5-23 06:51, 36 KB) / 该附件被下载次数 131 图片附件: 200605221317828.jpg (2006-5-23 06:51, 29 KB) / 该附件被下载次数 112 图片附件: 200605221352373.jpg (2006-5-23 06:51, 37 KB) / 该附件被下载次数 130 图片附件: 200605221312899.jpg (2006-5-23 06:51, 41 KB) / 该附件被下载次数 140 图片附件: 200605221324627.jpg (2006-5-23 06:51, 42 KB) / 该附件被下载次数 123 图片附件: 200605221334988.jpg (2006-5-23 06:51, 47 KB) / 该附件被下载次数 121 图片附件: 200605221346859.jpg (2006-5-23 06:51, 32 KB) / 该附件被下载次数 125

图片附件: 20060522133942.jpg (2006-5-23 06:51, 31 KB) / 该附件被下载次数 137 图片附件: 200605221305738.jpg (2006-5-23 06:51, 36 KB) / 该附件被下载次数 131 图片附件: 200605221317828.jpg (2006-5-23 06:51, 29 KB) / 该附件被下载次数 112 图片附件: 200605221352373.jpg (2006-5-23 06:51, 37 KB) / 该附件被下载次数 130 图片附件: 200605221312899.jpg (2006-5-23 06:51, 41 KB) / 该附件被下载次数 140 图片附件: 200605221324627.jpg (2006-5-23 06:51, 42 KB) / 该附件被下载次数 123 图片附件: 200605221334988.jpg (2006-5-23 06:51, 47 KB) / 该附件被下载次数 121 图片附件: 200605221346859.jpg (2006-5-23 06:51, 32 KB) / 该附件被下载次数 125 | 欢迎光临 丹阳市鑫桥税务师事务所有限公司 (http://xqtax.com.cn/bbs/) | Powered by Discuz! 6.0.0 |