|

版主

|

1#

大 中

小 发表于 2017-3-23 10:42 显示全部帖子

每户企业都涉及的工会经费税前扣除与纳税检查

来源:段文涛

发布时间:2017-03-22

每当提及工会经费的税前扣除,大凡都听到这样的回答:工会为会员及其他职工开展教育、文体、宣传等活动产生的支出,由工会组织的职工集体福利的支出等可以计入工会经费,其不超过工资、薪金总额2%的部分,准予扣除。笔者认为,上述回答是错误的。在后续管理和税务检查中,税企双方为某项支出能否作为工会经费扣除而发生争议也是毫无必要的。其理由如下。

工会经费税前扣除依据

工会经费与职工福利费、职工教育经费,有着典型的共同点,都是依附于职工工资薪金总额而产生的,因此,也被称为“(工资)三项附加费用”或“三费”。其税前扣除的相关规定分别是,企业发生的职工福利费支出,不超过工资薪金总额14%的部分,准予扣除。企业拨缴的工会经费,不超过工资薪金总额2%的部分,准予扣除。除国务院财政、税务主管部门另有规定外,企业发生的职工教育经费支出,不超过工资薪金总额2.5%的部分,准予扣除;超过部分,准予在以后纳税年度结转扣除。

当我们了解税法对“三费”的扣除规定后,也许会把视觉重点放在税前扣除的限制比例上:职工福利费14%,工会经费2%,职工教育经费2.5%。但如果仔细地去看,就会发现工会经费与职工福利费、职工教育经费的扣除方式截然不同:

对于职工福利费和职工教育经费,是在比例内按“支出”的金额扣除;而对于工会经费则是规定在比例内按“拨缴”的金额扣除。

工会经费税前扣除凭证

2010年7月1日起,全国总工会启用财政部统一印制并套印财政部票据监制章的《工会经费收入专用收据》,同时废止《工会经费拨缴款专用收据》。因此,《国家税务总局关于工会经费企业所得税税前扣除凭据问题的公告》(国家税务总局公告2010年第24号)规定,自2010年7月1日起,企业拨缴的职工工会经费,不超过工资薪金总额2%的部分,凭工会组织开具的《工会经费收入专用收据》在企业所得税税前扣除。《国家税务总局关于税务机关代收工会经费企业所得税税前扣除凭据问题的公告》(国家税务总局公告2011年第30号)规定,自2010年1月1日起,在委托税务机关代收工会经费的地区,企业拨缴的工会经费,也可凭合法、有效的工会经费代收凭据依法在税前扣除。

根据上述规定可知,企业的工会经费有两种拨缴方式,直接拨缴给工会组织,取得《工会经费收入专用收据》;由受委托的地税机关代收,取得税务机关开具的工会经费代收凭据(税收缴款书等)。

因此,按照现行税法规定,工会经费不是凭发票而是凭拨缴的专用收据(代收凭据)在税前扣除。

专用收据的领取及使用

企业已正式成立工会并依法取得社会团体法人资格(单独开设银行账户‚实行工会经费独立核算)的,可以向其上缴经费的上级工会组织办理领用《工会经费收入专用收据》事宜。

基层工会组织领用的《工会经费收入专用收据》只能用于收取:工会会员缴纳的会费;上级工会按规定比例转拨基层工会的经费;上级工会补助的款项;单位行政按照国家有关规定给予工会组织的补助款项;工会所属的企业、事业单位上缴的收入;基层工会对外投资取得的收益;其他收入。不得替代其他财政票据、税务发票使用。

工会经费两种拨缴方式

实务中,企业基层工会日常使用的工会经费(工会为会员及其他职工开展教育、文体、宣传等活动产生的支出,工会直接用于维护职工权益的支出、由工会组织的职工集体福利等方面的支出等)的来源有两种形式:

1.先缴再返。先按每月全部职工工资薪金总额的2%计算出工会经费全额向工会组织拨缴,取得《工会经费收入专用收据》;或者向受委托代收工会经费的税务机关缴纳,取得工会经费代收凭据,上级工会组织再按规定比例(一般为60%)转拨给缴费企业基层工会。

2.分级拨缴。按每月全部职工工资薪金总额的2%计算出工会经费后,按当地规定比例(一般为40%)向受委托代收工会经费的税务机关缴纳,取得工会经费代收凭据;留成部分(一般为60%)由企业同时拨付给其所在的基层工会,取得本单位基层工会开具的《工会经费收入专用收据》。

具体缴付方式以及基层工会组织的留成比例等,有些地区会有不同的规定,具体以当地的规定为准。

工会经费税前扣除解析

通过上述分析可见,企业按法定扣除比例依规定拨缴工会经费并取得相应的凭据,是工会经费在企业所得税税前扣除的充分必要条件。也就是说,准予在企业所得税前扣除的工会经费必须且只需满足以下三个条件,而无需再满足其他条件:

1.金额不超过工资薪金总额的2%;

2.按规定拨缴(向上级工会组织拨缴或向代收的税务机关缴纳,向本单位基层工会拨缴均可);

3.取得合法、有效凭据。

至此可得知:就企业而言,在拨缴了同时满足以上三个条件的工会经费以后,该项费用的企业所得税税前扣除事项已完成,所拨缴的工会经费已经不属于该企业的核算范围,其所有权和使用权已归属于收到所拨缴工会经费的上级工会组织或本企业的基层工会了。至于企业的基层工会收到上级工会组织转拨或者本企业拨缴的部分工会经费后,基层工会如何使用该部分经费,包括支出项目、金额以及取得何种票据等,均不影响本企业在税前扣除该项工会经费,不再因企业基层工会使用该部分工会经费的问题而去调整企业的工会经费扣除事项。

需注意的是,企业虽然在规定比例内计提工会经费但没有按规定缴付的,企业直接发生的即使符合工会经费开支范围的支出等,由于不符合税法规定的“拨缴”后方准予扣除的条件,均不得作为工会经费在税前扣除。

(有人觉得缴付工会经费不划算,其实,我倒是觉得是个很好的事情,不知通过本文,你是否看懂了这个意思)

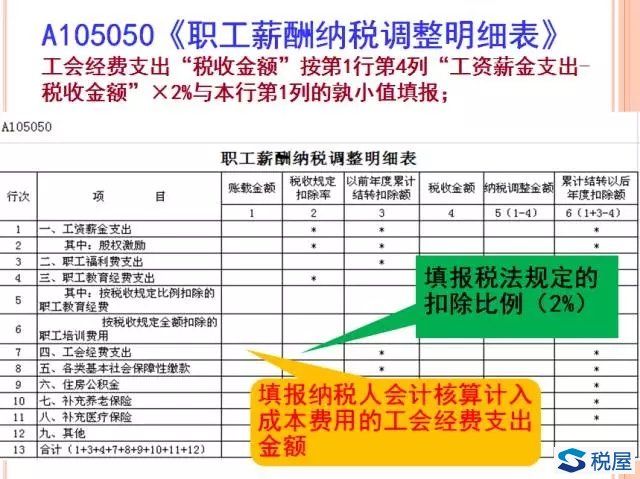

相关纳税申报表的填写:

|