|

版主

|

1#

大 中

小 发表于 2018-1-31 10:25 显示全部帖子

政策性搬迁如何进行税务处理?

来源:税中望月 作者:税中望月

发布时间:2018-01-29

摘录《房地产开发企业税收与会计实务大全》

问题1 政策性搬迁范围有哪些?

答:《企业政策性搬迁所得税管理办法》(国家税务总局公告2012年第40号发布)规定:“由于社会公共利益的需要,在政府主导下企业进行的整体搬迁或部分搬迁,为政策性搬迁。企业由于下列需要之一,能够提供相关文件证明资料的搬迁,属于政策性搬迁:(一)国防和外交的需要;(二)由政府组织实施的能源、交通、水利等基础设施的需要;(三)由政府组织实施的科技、教育、文化、卫生、体育、环境和资源保护、防灾减灾、文物保护、社会福利、市政公用等公共事业的需要;(四)由政府组织实施的保障性安居工程建设的需要;(五)由政府依照《中华人民共和国城乡规划法》有关规定组织实施的对危房集中、基础设施落后等地段进行旧城区改建的需要;(六)法律、行政法规规定的其他公共利益的需要。”

问题2 政策性搬迁收入包括哪些?

答:企业的搬迁收入,包括搬迁过程中从本企业以外(包括政府或其他单位)取得的搬迁补偿收入,以及本企业搬迁资产处置收入等。搬迁补偿收入,是指企业在搬迁过程中取得的货币性和非货币性补偿收入,具体包括:对被征用资产价值的补偿;因搬迁、安置而给予的补偿;对停产停业形成的损失而给予的补偿;资产搬迁过程中遭到毁损而取得的保险赔款和其他补偿收入。搬迁资产处置收入,是指企业由于搬迁而处置企业的各类资产所取得的收入。但由于对存货的处置不会因政策性搬迁而受较大影响,因此企业由于搬迁处置存货而取得的收入,应按正常经营活动取得的收入进行所得税处理,不作为企业搬迁收入。

问题3 政策性搬迁支出包括哪些?

答:企业的搬迁支出,包括搬迁费用支出和资产处置支出。搬迁费用支出包括,职工安置费用和停工期间工资及福利费、搬迁资产存放费、搬迁资产安装费用以及其他与搬迁相关的费用。资产处置支出包括,变卖各类资产的账面净值,以及处置过程中所发生的税费等支出。对于企业搬迁中报废或废弃的资产,其账面净值也可以作为企业的资产处置支出处理。

问题4 政策性搬迁涉及的资产如何进行税务处理?

答:企业政策性搬迁所涉及的资产,区分两种情况进行处理:一是,搬迁后原资产经过简单安装或不安装(如无形资产)仍可以继续使用的,在该资产重新投资使用后,继续计提折旧或摊销费用;二是,搬迁后原资产需要大修理后才能重新使用的,该资产的净值加上大修理支出,为该资产的计税成本。在该资产重新投资使用后,就该资产尚可使用的年限计提折旧。同时,该大修理支出应进行资本化,不得从搬迁收入中扣除。

问题5 企业政策性搬迁新购置的资产如何进行税务处理?

答:企业政策性搬迁后新购置的资产,一律按税法的规定进行处理,其支出不得从搬迁收入中扣除。

问题6 政策性搬迁所得如何计算及处理?

答:企业的搬迁收入,扣除搬迁支出后的余额,为企业搬迁所得。企业按规定进行搬迁核算及报送搬迁相关材料的,其取得的搬迁收入暂不计入当期应纳税所得额,应在符合规定的搬迁完成年度,进行搬迁清算,计入当年度企业应纳税所得额计算纳税。

问题7 政策性搬迁损失如何进行税务处理?

答:企业政策性搬迁损失是指,企业搬迁收入扣除搬迁支出后为负数的数额。搬迁损失可以一次性在搬迁完成年度,作为企业损失扣除;或自搬迁完成年度起,分3个年度均匀作为企业损失扣除。企业一经选定处理方法,不得改变。

问题8 政策性搬迁时,企业亏损弥补期限如何计算?

答:由于企业搬迁一般停止正常生产经营活动,会对亏损弥补期限造成影响,因此,企业以前年度发生尚未弥补的亏损,从搬迁年度次年起,至搬迁完成年度前一年度止,可作为停止生产经营活动年度,从法定亏损结转弥补年限中减除。

问题9 政策性搬迁需要向税务机关报送哪些材料?何时报送?

答:企业政策性搬迁,应该单独进行税务管理和会计核算。不能单独进行的,应按企业自行搬迁或商业性搬迁进行所得税处理,不得执行国家税务总局公告2012年第40号的规定。

鉴于政策性搬迁情况比较复杂,容易出现征管漏洞,企业应当自搬迁开始年度,至次年5月31日前,向主管税务机关(包括迁出地和迁入地)报送政策性搬迁依据、搬迁规划等相关材料。逾期未报的,除特殊原因,经主管税务机关认可外,搬迁收入和以后实际发生的、与搬迁相关的各项支出,均应按税法规定进行税务处理。此外,企业在搬迁完成年度,向主管税务机关报送企业所得税年度纳税申报表时,还应同时报送《企业政策性搬迁清算损益表》及相关材料。

问题10 政策性搬迁与非政策性搬迁的税务处理有何区别?

答:政策性搬迁与非政策性搬迁的主要区别体现为:一是,企业取得搬迁补偿收入,不立即作为当年度的应税收入征税,而是在搬迁周期内,扣除搬迁支出后统一核算;二是,给予最长五年的搬迁期限;三是,企业以前年度发生尚未弥补的亏损的,搬迁期间从法定亏损结转年限中减除。

案例

政策性搬迁业务如何会计和税务处理

2014年7月,红岩公司因政府规划发生政策性搬迁业务,取得搬迁补偿收入3000万元。搬迁中房屋、土地账面价值拆除损失1500万元,发生搬迁设备拆卸、运输、安装费用500万元,发生职工安置费80万元,2016年11月1日用搬迁补偿资金重置固定资产600万元。2016年12月完成搬迁。假设以前年度均盈利。请问如何进行会计和税务处理?

分析

一、会计处理(单位:万元)

(1)2014年取得搬迁补偿收入

借:银行存款3000

贷:专项应付款3000

(2)2014年房屋、土地账面价值拆除损失

借:营业外支出1500

贷:固定资产清理、无形资产1500

借:专项应付款1500

贷:递延收益1500

(3)2014年支付搬迁设备拆卸运输安装费和职工安置费用

借:管理费用580

贷:银行存款580

借:专项应付款580

贷:递延收益580

(4)2016年搬迁完成处置递延收益

借:递延收益2080

贷:营业外收入2080

(5)重置固定资产

借:固定资产600

贷:银行存款600

借:专项应付款600

贷:递延收益600

(6)结转搬迁补偿收入余额

借:专项应付款320

贷:资本公积320

二、企业所得税处理

(1)2014年度计入损益的营业外支出、管理费用2080万元应做纳税调整增加处理。

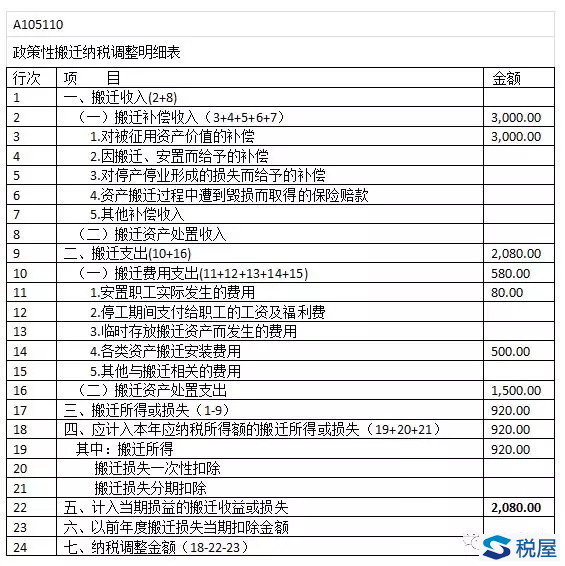

2016年为搬迁项目完成年度,结算搬迁所得为:3000-1500-580=920(万元)。

(2)该余额920万元应计入2016年应纳税所得额,根据填表规则,当期纳税调整金额为1160万元。

(3)确定重置固定资产计税基础为600万元。

国家税务总局公告2012年第40号附件《中华人民共和国企业政策性搬迁清算损益表》在《国家税务总局关于发布<中华人民共和国企业所得税年度纳税申报表(A类,2014年版)>的公告》(国家税务总局公告2014年第63号)发布后,修改为A105110《政策性搬迁纳税调整明细表》:

该表适用于发生政策性搬迁纳税调整项目的纳税人在完成搬迁年度及以后进行损失分期扣除的年度填报。纳税人根据税法、国家税务总局公告2012年第40号、《国家税务总局关于企业政策性搬迁所得税有关问题的公告》(国家税务总局公告2013年第11号),以及企业会计制度等相关规定,填报企业政策性搬迁项目的相关会计处理、税法规定及纳税调整情况。

根据上述案例,A105110表填报如下:

|