|

版主

|

1#

大 中

小 发表于 2021-11-12 10:26 显示全部帖子

有关委托研发加计扣除涉税问题要点

来源:雁言税语 作者:郭琪燕

时间:2021-11-12

企业研发活动一般分为自主研发、委托研发、合作研发、集中研发以及以上方式的组合,不同类型的研发活动对研发费用归集的要求不尽相同。其中,委托研发涉及实务的情况不多,有些是刻意避开,有些因为登记通不过——原因一言难尽。有关委托研发涉税问题是公认的难点,这个难点使我们有必要寻根溯源委托研发研发支出的账表关系。

有关委托研发的规定,按照的是财税〔2015〕119号、财税〔2018〕64号处理:

企业委托外部机构或个人进行研发活动所发生的费用,按照费用实际发生额的80%计入委托方研发费用并计算加计扣除,受托方不得再进行加计扣除,委托个人研发的应凭个人出具的发票等合法有效凭证在税前加计扣除;委托境外机构进行研发活动所发生的费用,按照费用实际发生额的80%计入委托方的委托境外研发费用,委托境外研发费用不超过境内符合条件的研发费用三分之二的部分,可以按规定在企业所得税前加计扣除;上述费用实际发生额应按照独立交易原则确定;委托方与受托方存在关联关系的,受托方应向委托方提供研发项目费用支出明细情况。

如何进行委托外部研究明细账处理

根据《企业会计准则第6号——无形资产》,企业内部研究开发费用分为两阶段:研究阶段与开发阶段,两阶段分别进行核算。企业内部研究开发项目研究阶段的支出,应当于发生时计入当期损益;开发阶段的支出满足资本化条件时计入无形资产的成本。无法区分研究阶段和开发阶段的支出,应当在发生时作为管理费用,全部计入当期损益。内部开发无形资产的成本仅包括在满足资本化条件的时点至无形资产达到预定用途前发生的支出总和。

对于委托外部研发,企业通常在“研发支出”一级科目,就具体项目设置明细科目,在“费用化支出”“资本化支出”下设“委外费用”,核算通过外包、合作研发等方式,委托其他部门、个人或者与之合作进行研发而支付的费用。

如何设立委托研发研发支出辅助账

企业在研发项目批准立项后,按照《企业(委托)研究开发项目计划书》和相应的《技术开发(委托)合同》等类似文件设置辅助账簿。有关研发费用加计扣除如何设置的问题可参照《国家税务总局关于企业研究开发费用税前加计扣除政策有关问题的公告》(税务总局公告2015年第97号)规定要求处理。

各类辅助账的项目名称按照项目计划书、技术开发合同名称命名、设立,赋予唯一的项目编号进行管理,按照规定政策要求填写人员人工费用,直接投入费用,折旧费用,无形资产摊销,新产品设计费、其他相关费用(以下简称“1~6项费用”);同时,区分该项目的资本化、费用化阶段,同一个研发项目的资本化支出和费用化支出应当分别设置辅助账簿。

这里需要提醒的是:根据《研究开发项目计划书(委托开发类)》要求,启用相应的委托研发合同项目需要将直接从事研发活动的本企业“1~6项费用”相关内容同时记录在案。

如何登记委托研发研发支出辅助账

委托研发研发支出辅助账和其他三类研发支出辅助账有些许不同,需要考虑境外、境内研发,以及委托、受托双方是否存在关联关系。

委托研究开发,委、受托双方存在关联关系的判定,按照税法对关联关系的的相关规定处理。存在关联关系的,应当按照受托方向委托方提供研发项目费用支出明细情况分别登记在序号1~6对应费用明细中;不存在关联关系的,应当按照相关凭证登记在序号7中。

委托境外研发辅助账中,根据设立的项目编号,将“项目名称”“资本化、费用化支出选项”“是否委托境外选项”“项目实施状态选项”等和相关借方发生额明细逐项目分行过入研发支出辅助账汇总表“项目明细”内。

辅助账费用明细可以逐日逐笔登记,也可定期汇总登记;可以按照实际情况扩展研发支出明细,但不得合并明细。

如何登记研发支出辅助账汇总表

委托研发研发支出辅助账期初余额汇总额过入研发支出辅助账汇总表(以下简称“汇总表”)期初余额对应明细项目行内,期末余额汇总额过入汇总表期末余额对应明细项目行内,贷方发生额中结转“管理费用”的汇总额过入汇总表“结转管理费用”对应明细行内,贷方发生额中结转“无形资产”的汇总额过入汇总表“结转无形资产”对应明细行内。

汇总表前段一至六项费用是简单汇总,汇总表数据后段处理已趋向税法口径。汇总表第七到第八列是整张表的核心:“委托外部机构或个人进行研发活动所发生的费用”第7列,“委托境外进行研发活动所发生的费用(包括存在关联关系的委托研发)”第7.1列,“允许加计扣除的研发费用中的第一至五类费用合计”第8列,“其他相关费用限额”8.1。

委托境外机构研发,不存在关联关系的,序号7.1“委托境外进行研发活动所发生的费用(包括存在关联关系的委托研发)”等于序号7“委托外部机构或个人进行研发活动所发生的费用”金额;存在关联关系的,序号7.1等于该项目“1~6项费用”合计。

如何登记研发项目可加计扣除研究开发费用情况归集表,填报研发费用加计扣除优惠明细

研发支出辅助账到汇总表按照研发项目编号整理,所有按项目编号的辅助账汇总表再次加总,最终数据导入研发项目可加计扣除研究开发费用情况归集表(以下简称“归集表”)。在归集表环节,并不能直接享受委托研发研发费用加计扣除,还须在年度纳税清缴之时填报《研发费用加计扣除优惠明细表》(A107012》)。

依据财税〔2018〕64号文,委托境外研发费用加计扣除限额的基数是境内符合加计扣除条件的研发费用,而不是境内实际发生可税前扣除的研发费用。境内符合加计扣除条件的研发费用,包含两部分:一部分为符合条件的自主研发、合作研发、集中研发的可加计扣除研发费;另一部分为委托境内研发可加计扣除研发费,需要分步计算。值得一提的是:财税〔2015〕119号等文并未提及对三分之二的比例限制是按单个研发项目计算,还是按所有研发项目的合计数计算,因此,我们可以理解为对符合条件的所有研发项目合计数。

在年度汇算清缴《研发费用加计扣除优惠明细表》(A107012)上,委托境内研发填入优惠明细A107012时,将符合规定要求的实际发生额填列在A107012的36栏;委托境外填入优惠明细表A107012时,将符合规定要求的实际发生额乘以80%计算,并与境内符合条件的研发费用三分之二部分进行比较,选取孰小数填列在该表38栏。

最终,A107012将自主研发、集中研发、合作研发和委托外部研发的80%加上符合条件的委托境外研发,这三部分数据加总作为年度研发费用小计(2+36×80%+38)。

如何享受委托研究开发税收优惠政策

企业申报享受研发费用加计扣除政策汇缴时享受。按照《企业所得税优惠政策事项办理办法》(国家税务总局公告2018年第23号)的规定执行,企业不再填报《研发项目可加计扣除研究开发费用情况归集表》和报送《“研发支出”辅助账汇总表》,《“研发支出”辅助账汇总表》等资料由企业留存备查。提醒企业要妥善保管相关委托研发账表资料。

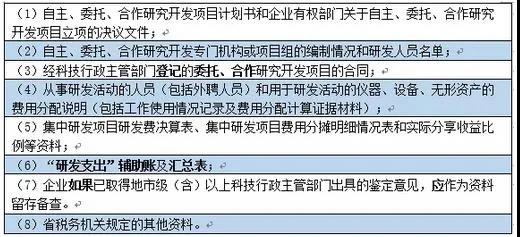

企业应当在年度纳税申报前全面归集、整理并认真研判。在本企业完成汇算清缴后,留存如下备查资料应当归集和整理完毕,以备税务机关核查:

在国家税务总局2018年第23号公告基础上,财税〔2018〕64号文对委托境外研发另外增加了银行支付凭证和受托方开具的收款凭据、当年委托研发项目的进展情况两项留存备查资料的要求。

案例

果果企业2019年委托境内关联公司菠萝果企业研发项目RD04。果果企业支付给菠萝果企业200万元,假设该研发符合研发费用加计扣除的相关条件。菠萝果企业实际发生费用180万元(其中按可加计扣除口径归集的费用为170万元),利润20万元。问果果委托外部机构研发能够加计扣除的金额为多少,以及如何办理委托研发研发加计扣除政策登记;如果菠萝果公司是境外机构该如何办理登记手续。

分析

2019年,果果企业可加计扣除的金额为200×80%×75%=120万元,菠萝果企业向果果企业提供实际发生费用180万元的明细情况即可。

受托方一般是享受增值税等其他税种税收优惠政策的主体,由受托方菠萝果公司到科技部门进行登记。

委托境外进行研发活动的受托方在国外,不受我国相关法律管辖,要求受托方登记不具有操作性,财税〔2018〕64号文件对此进行调整,将登记方由受托方调整至委托方,以保证委托方能顺利享受政策。委托境外进行研发活动应签订技术开发合同,由委托方果果公司到科技行政主管部门进行登记,相关事项按技术合同认定登记管理办法及技术合同认定规则执行。

|