|

版主

|

1#

大 中

小 发表于 2022-10-18 10:05 显示全部帖子

最新资产一次性税前扣除政策汇总

来源:德居正财税咨询 作者:王琦

时间:2022-10-17

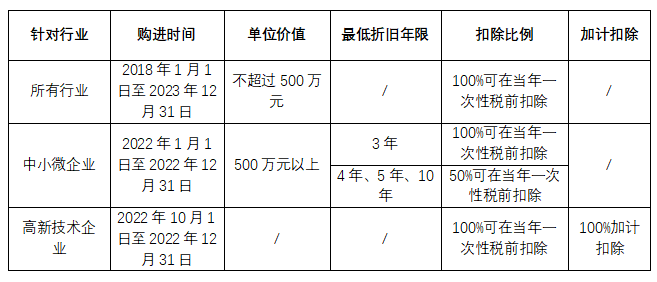

国庆节前,三部门联发对于高新技术企业22年四季度购进资产一次性扣除的公告。除了海南自由贸易港及疫情防控对于固定资产一次性扣除的优惠政策外,目前对于所有行业、中小微企业及高新技术企业,固定资产一次行扣除都有相关的规定,这里帮大家整理相关政策的要点和异同。

政策相同点:

一、扣除对象:企业购进的设备、器具是指除括房屋、建筑物以外的固定资产;所称购进是指企业以货币形式购进或自行建造。

二、购进的时间点的确认

(一)、购进

1、分期付款或赊销方式:固定资产到货时间

2、其他购进方式:发票开具时间

(二)、自行建造:竣工结算时间

三、扣除时间:固定资产在投入使用月份的次月所属年度一次性税前扣除。企业根据自身生产经营核算需要,可自行选择享受一次性税前扣除政策。未选择享受一次性税前扣除政策的,以后年度不得再变更。

四、留存备查资料:

(一)、有关固定资产购进时点的资料;

(二)、固定资产记账凭证;

(三)、核算有关资产税务处理与会计处理差异的台账。

五、相关申报表:

(一)、预缴申报:《资产加速折旧、摊销(扣除)优惠明细表》(A202020);

(二)、年度申报:《资产折旧、摊销及纳税调整明细表》(A202020)

政策的不同点:

一、小微企业的标准:

小微企业指从事国家非限制和禁止行业,且符合以下条件的企业:

(一)信息传输业、建筑业、租赁和商务服务业:从业人员2000人以下,或营业收入10亿元以下或资产总额12亿元以下;

(二)房地产开发经营:营业收入20亿元以下或资产总额1亿元以下;

(三)其他行业:从业人员1000人以下或营业收入4亿元以下。

二、高新技术企业的标准:

所称高新技术企业的条件和管理办法按照《科技部 财政部 国家税务总局关于修订印发<高新技术企业认定管理办法>的通知》(国科发火〔2016〕32号)执行,且在2022年第四季度内具有高企资格。

三、高新技术企业的加计扣除:

高企享受一次性扣除是享受加计的前提,企业在选择一次性扣除的基础上,可以通过填报《中华人民共和国企业所得税月(季)度预缴纳税申报表(A类)》(A200000)中“减:免税收入、减计收入、加计扣除”或年度申报表之《免税、减计收入和加计扣除优惠明细》有关栏次享受加计扣除优惠。

四、当年不足扣除的亏损是否可以延长扣除:

企业选择适用上述政策当年不足扣除形成的亏损,可在以后5个纳税年度结转弥补,享受其他延长亏损结转年限政策的企业可按现行规定执行。

相关政策: 点击链接查看原文:https://www.shui5.cn/article/27/1847.html

1、国家税务总局关于设备 器具扣除有关企业所得税政策执行问题的公告(2018年第46号)

2、财政部 税务总局关于中小微企业设备器具所得税税前扣除有关政策的公告(财政部 税务总局公告2022年第12号)

3、财政部 税务总局 科技部关于加大支持科技创新税前扣除力度的公告(财政部 税务总局 科技部公告2022年第28号)

|