|

版主

|

1#

大 中

小 发表于 2017-10-10 14:35 只看该作者

企业改制中的“评估增值”,要交税吗?

来源:刘天永 作者:刘天永

发布时间:2017-10-10

编者按:长期以来,针对企业改制,国家针对部分大型央企出台过专门的税收优惠政策,而对于其他企业,则一直政策不甚明确,由此带来税收征管和税法适用的不确定性。2014年以来,为了鼓励包括国有企业等在内的各类型企业改制重组,国家集中出台了相关税收鼓励性政策,有关企业改制、非货币性资产投资事项的企业所得税处理,趋于明确。本期华税律师为您分析解读企业改制中“评估资产”增值企业所得税的处理。

典型的企业改制包括“公司制改制”和“股份制改制”,前者是指从非公司制形式改成“公司制”,本质上是公司设立的过程,股份制改制,是将有限责任公司改成股份有限公司,本质上是股份制公司设立的过程,二者均需要按照《公司法》等法律法规进行。无论是设立有限公司还是股份公司,涉及实物、知识产权、土地使用权等非货币性资产时,按照《公司法》等相关要求,均应进行评估作价,且“不得高估或者低估作价”。

那么,对于评估增值的部分在税法上是否属于“所得”?是否课以“企业所得税”?从《企业所得税法》以及实施条例立法来看,既没有明确列入征税范围,也未纳入不征税收入等范围。后续,针对国有企业改制以及非货币性资产投资,财税主管部门下发了几个具体文件,从文件的规定和导向来看,是将企业改制“评估增值”纳入企业所得税的征税范围内的。

一、国有企业特殊规定

1、公司制改制

2017年9月22日,国家税务总局发布《关于全民所有制企业公司制改制企业所得税处理问题的公告》(国家税务总局公告2017年第34号),明确全民所有制企业改制为国有独资公司或者国有全资子公司,改制中资产评估增值不计入应纳税所得额;资产的计税基础按其原有计税基础确定;资产增值部分的折旧或者摊销不得在税前扣除。

新政策对全民所有制企业改制中的资产评估增值采取递延纳税政策,旨在鼓励国有企业深化改革,减少税收方面的障碍。

2、股份制改制

针对国有企业(纳入中央或地方国有资产监督管理范围的国有独资企业或国有独资有限责任公司)股份制改制,财政部、国家税务总局增下发《关于企业改制上市资产评估增值企业所得税处理政策的通知》(财税[2015]65号),对符合条件的国有企业改制上市过程中发生资产评估增值所得税处理如下:

(1)国有企业改制上市过程中发生的资产评估增值,应缴纳的企业所得税可以不征收入库,作为国家投资直接转增该企业国有资本金(含资本公积,下同),但获得现金及其他非股权对价部分,应按规定缴纳企业所得税。

(2)国有企业100%控股(控制)的非公司制企业、单位,在改制为公司制企业环节发生的资产评估增值,应缴纳的企业所得税可以不征税入库,作为国家投资直接转增改制后公司制企业的国有资本金。

(3)经确认的评估增值资产,可按评估价值入账并按有关规定计提折旧或摊销,在计算应纳税所得额时允许扣除。

财税[2015]65号同时明确,通知所称国有企业改制上市,主要包含三种情形:(1)国有企业以评估增值资产,出资设立拟上市的股份有限公司;(2)国有企业将评估增值资产,注入已上市的股份有限公司;(3)国有企业依法变更为拟上市的股份有限公司。

可见,对于国有企业“公司制改制”和“上市改制”,在征税的基本前提下,采取了差别对待,前者实行所得税递延政策,后者实行以“税”转增资本金的变通做法。

二、一般性规定

事实上,针对国有企业改制中的资产评估增值,在前述政策(财税[2015]65号、国家税务总局公告2017年第34号)出台之前,财税主管部门曾经不止一次针对个案企业(一般为大型央企)发布文件,旨在支持并落实国家推进央企改制的决策。十八大以来,国家要求落实税收法定原则,针对单个企业发布税收文件的情形已经不复存在。

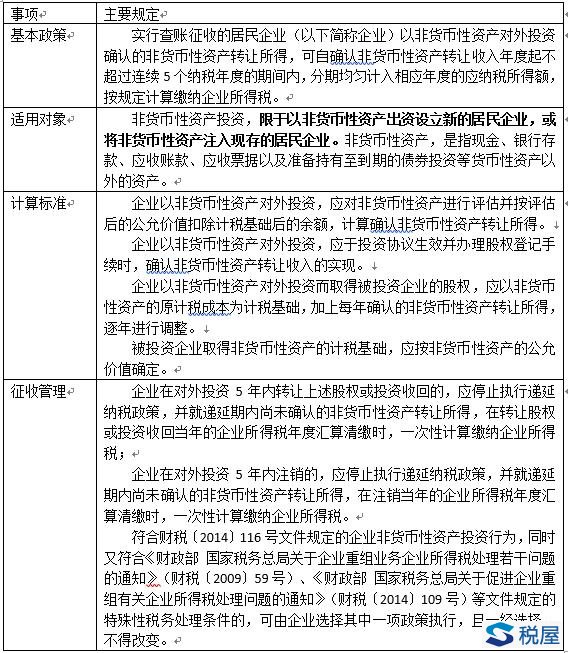

对于包括非国有企业等其他企业改制(主要体现为非货币性资产投资行为),长期以来,实际上是缺少明确税收文件的。2014年以来,国家财税主管部门相继发布财税〔2014〕116号文、国家税务总局公告2015年第33号 等文件,对于改制中非货币性资产投资行为涉税处理逐渐明确。

企业改制中的“评估增值”,要交税吗?

三、总结

可见,对于企业改制产生的资产评估增值,目前税收政策基本建立,进行征税并无异议,但是考虑到征管实际,普遍采取了递延纳税的税收政策,针对符合条件的国有企业等特殊对象,递延纳税政策更加彻底,同时实施了“税收转增资本金”等较为灵活的处理。

华税提示,对于企业而言税收是一笔实际现金的流出,企业进行改制重组,涉及大量非货币性资产增值时,一定要提前充分规划,同时结合企业的实际情况,最大化利用5年亏损弥补、资产划转等税收法规政策,防范由于产生税额过大引发改制重组搁浅或失败的风险。

|